|

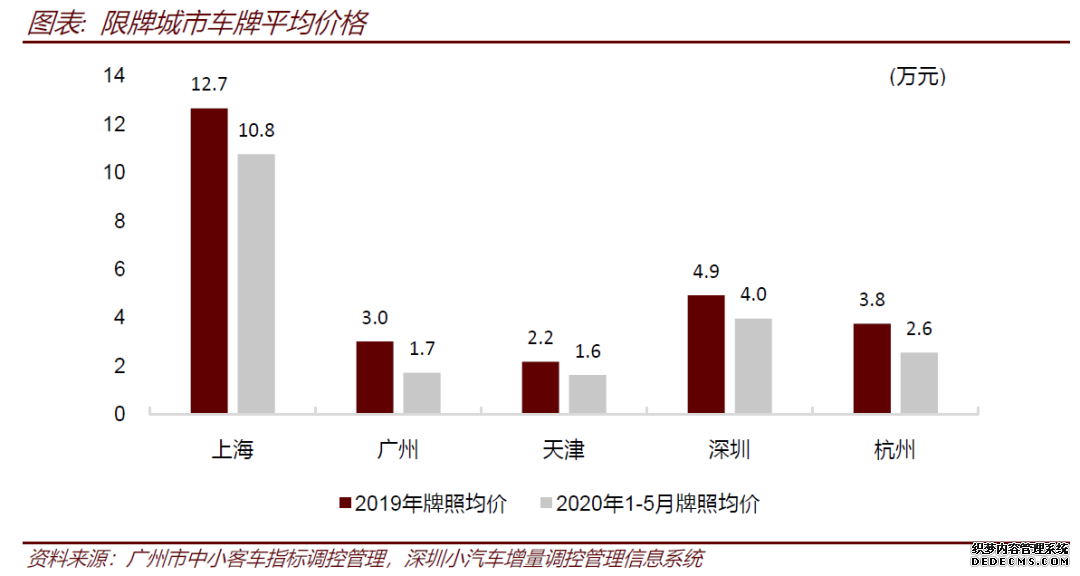

2)考虑到车牌竞价城市车牌成本已较高,车价预算通常更高。今年1-5月上海、广州、天津、深圳、杭州5地牌照均价分别为10.8万、1.7万、1.6万、4.0万、2.6万元,我们预计在存在其他能够免费获得牌照的可替代方案(如摇号或者购买新能源车)的情况下,仍能接受较高车牌价格的车主,经济承担能力较高,通常会为车价留有更高预算。

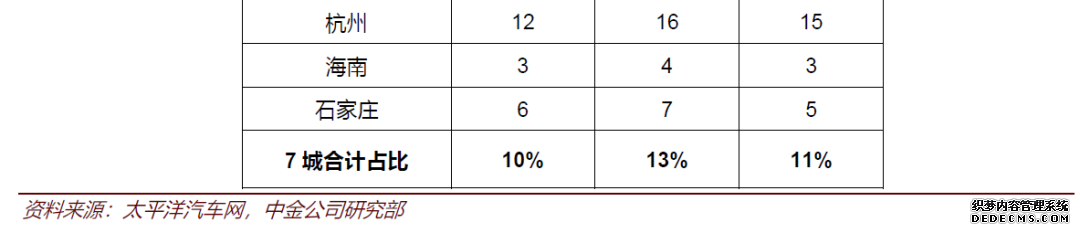

3)供给端来看,7个限牌城市豪华品牌网点分布较多,以BBA三大品牌为例,7城BBA网点合计占超过10%,较密的网络覆盖,在导流等方面具有一定竞争力优势。

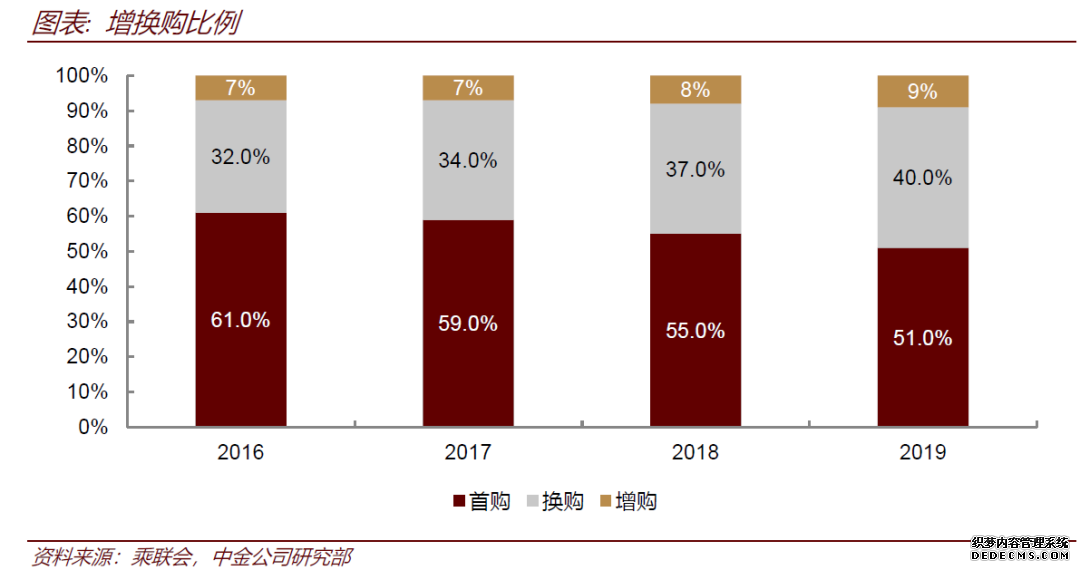

换购比例继续提升,多为升级豪车需求 按照乘联会数据,我国新车购买结构中,换购比例持续上升,2019年换购比例提升3个百分点至40%,我们认为换车消费者或更偏向于升级至豪华品牌,即如果按照极端假设,40%换购需求的新车销量全部兑现为豪华品牌,那么豪车渗透率仍有20%的上升空间,销量仍有较大增长潜力。

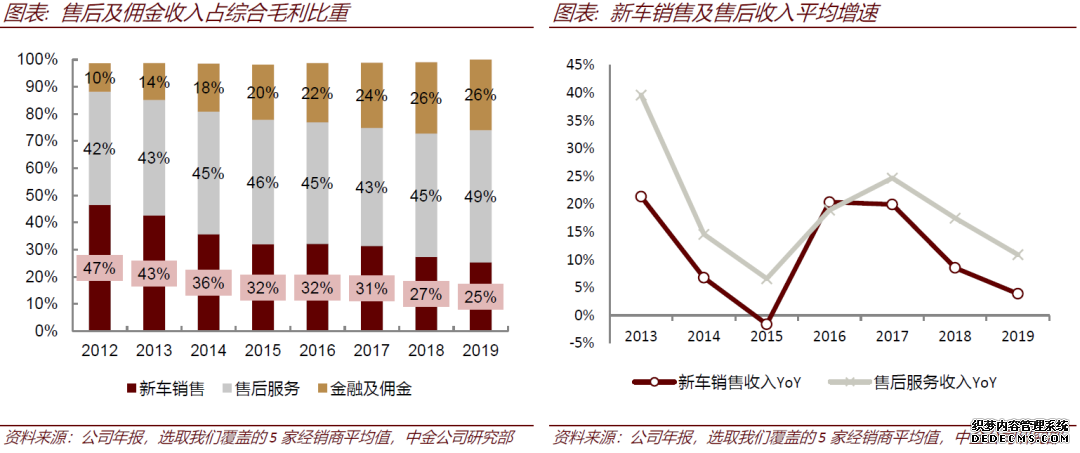

龙头经销商防御性加强集中度提高,更注重销售质量 盈利结构更向后市场倾斜 从综合毛利盈利结构来看,我们覆盖的5家上市经销商售后服务毛利占比平均达到了49%,佣金和金融保持26%,新车销售毛利占比已下降至25%,经销商整体盈利结构更加稳定。从收入增速来看,售后同新车具有较一致的变动方向,但售后收入平均增速持续超过新车销售增速,受到车市周期波动较小。售后权重提高,有助于经销商综合毛利结构上移,盈利结构抗风险能力加强。

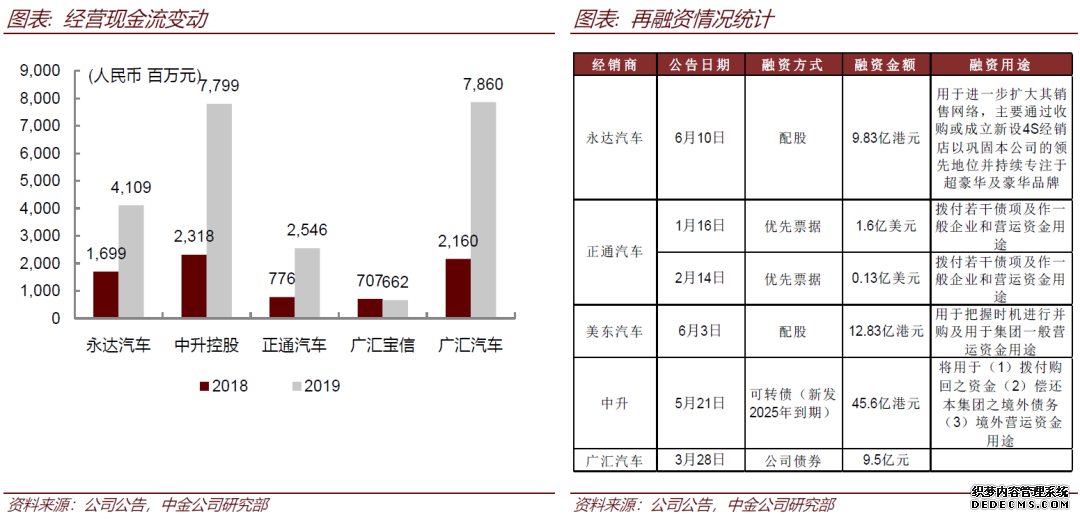

行业整合机会或集中在下半年释放,资金储备充足 从我国经销商分布来看,大型经销商集团门店占比仍然偏低,小型经销商集团或者“夫妻店”仍然较多。我们认为小型经销商由于规模较小,抗风险能力较弱,资金链和经营压力更大,行业中或将显现出并购机会,我们认为由于上半年卫生事件原因,部分收购项目考察或谈判或推后至下半年。从2019年经营情况来看,各家经销商经营现金流基本实现较大改善,同时,近期多家经销商进行了配股等再融资项目,为下半年行业整合机会提前做资金储备,防御性进一步加强,同时利好经销商在行业低点并购整合,提高龙头集中度。 我们预计下半年,经销商在现有网络中,或需要更加注重品牌调整,比如将盈利性较弱品牌升级为已有授权但未开店的盈利性较强品牌门店,使整体销量结构上移。

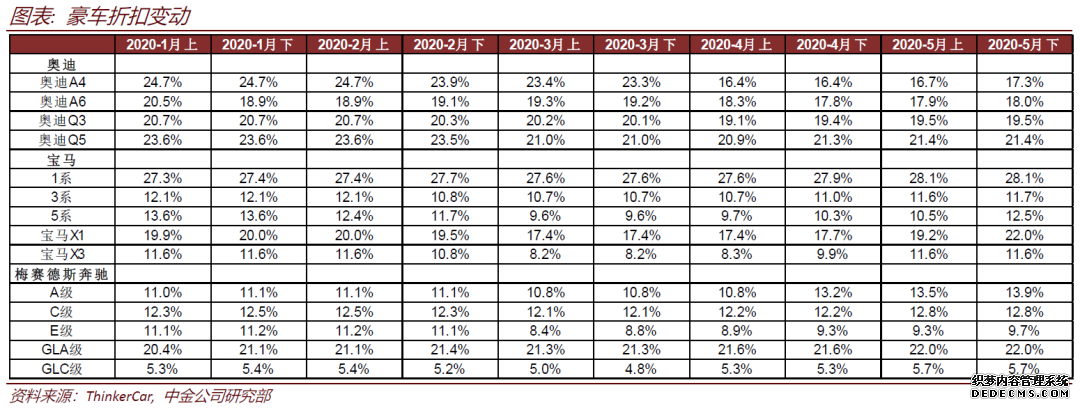

经销商需更注重自我调整和存量客户维系 今年以来,因卫生事件停工带来了供给放缓,厂家销量目标为了给经销商减压有所调整,在该情况下,经销商库存压力较小,我们认为卫生事件缓和后的一段时间内,供给恢复弱于需求反弹,在供不应求的状态下,经销商终端折扣有小幅收窄,随着供给开始逐步恢复,终端折扣开始有小幅上升,但依然低于卫生事件之前折扣率水平,我们认为经销商需要通过终端销售节奏的把握,稳定终端价格。

此外,我们覆盖的5家经销商合计销量2012年至2019年复合增长率达到11%,根据换车周期3、5、6、7、8年估算,5家经销商保有量最高达到1,052万台,为经销商售后业务积累较大基盘,客户留存率的维系或将帮助经销商挖掘更多保有客户价值潜力,随着之前基盘客户的不断提升,客户留存率和单台售后产值的提升将为售后增长带来持续动力。

推荐标的:我们持续推荐品牌结构改善,主力品牌周期较强,估值提升空间较高的永达汽车,以及盈利结构稳健、现金流强劲,业绩确定性较高的中升控股。建议关注品牌组合较好,平均店龄较低,增长空间较大的美东汽车(未覆盖)。 盈利预测与估值 维持上述公司盈利预测和目标价不变。 风险 后续汽车销量不及预期,卫生事件反复影响整车及产业链产销。

海量资讯、精准解读,尽在新浪财经APP |