|

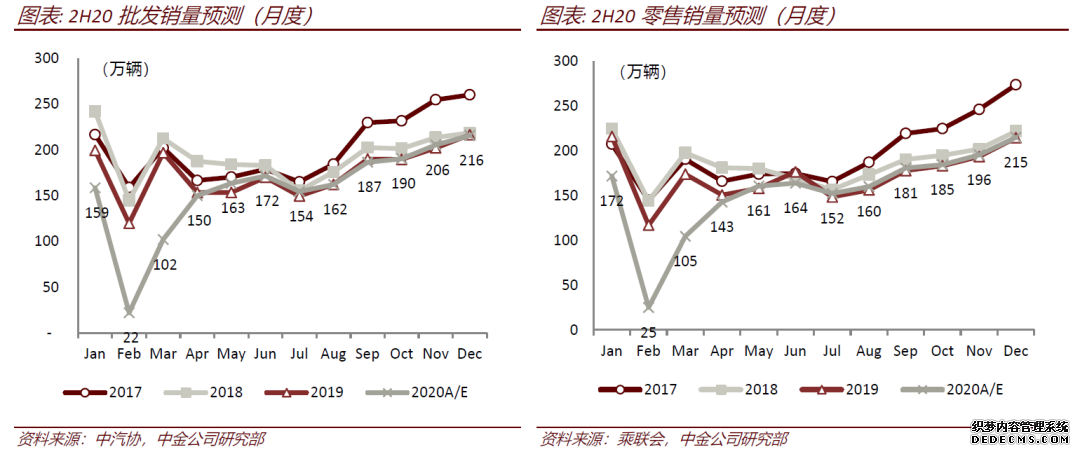

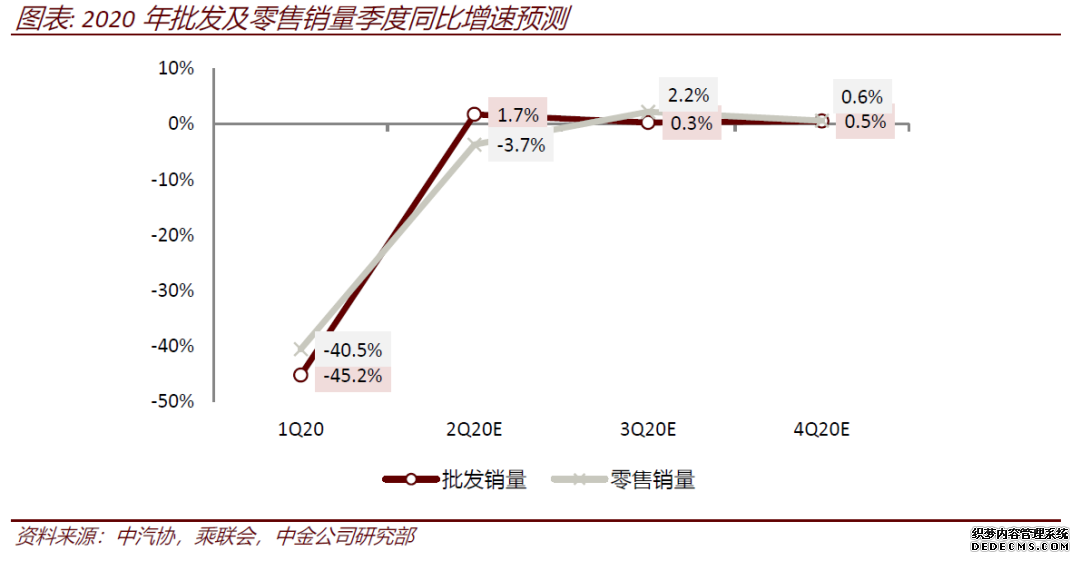

本文来自 微信公众号“金车研究”,文中观点不代表智通财经观点。 摘要 投资建议 我们预计2020年汽车销量连续第三年下滑,但向前看已经站在需求恢复的起点。建议3季度左侧布局强产品周期个股,推荐长安、长城(02333);4季度有望迎板块性行情,可关注前期跌幅较深的行业龙头,如广汽、上汽。对于新能源车企,推荐电池路线预期反转,重新领跑熟悉赛道的比亚迪(01211);建议关注境内融资渠道打通,存活概率预期反转的蔚来(NIO.US)。重卡板块,伴随KION海外复工,中报后盈利不确定性消除,潍柴(02338)作为落后标的有望补涨。零部件板块中,三条成长赛道里敏实(00425)、银轮、星宇和科博达(未覆盖)值得关注,而板块型复苏将带动华域、福耀(03606)有所表现。限购放松和换购比例提高驱动豪车销量增长,我们持续推荐增长持续性预期较强的豪车经销商龙头永达(03669)、中升(00881)。 理由 乘用车:三年下滑的尾端,4季度或迎板块性行情。参考4、5月的需求恢复情况,我们认为车市还难言V型反转,但已经站在需求恢复的起点。后续需求复苏情况仍需关注首购需求释放、政策刺激促销活动和居民收入预期下降之间博弈。此外我们预计3季度加库存周期虽将持续,但由于大部分车企预判下半年车市需求回暖程度尚存不确定性,因此我们认为车企加库总体看会比较保守。 新能源车:东方不亮西方亮,部分车企存预期反转。对于中国市场,由于卫生事件影响、政策力度弱、供给端平淡,我们预计全年新能源汽车销量下滑,维持100-105万辆销量的判断不变。欧洲市场则提供了更肥沃土壤,在排放法规、补贴政策、新品上市和环保意识的共同作用下,我们预计销量在卫生事件后将恢复高增长,2020年销量有望翻番。 重卡:淡季不淡,年底翘尾,落后标的有望补涨。7月开始行业大概率环比转淡,但考虑到当前运价总体稳定,我们认为行业并未透支,在去年下半年行业低基数作用下,我们预计3Q20重卡行业销量仍将实现同比双位数增长。行至年底,我们预计基建项目落地和国三淘汰补贴到期,将带动新车销售翘尾。结构上,我们认为工程车与载货车继续受益本轮治超。同时,伴随KION海外复工,行业β较强和10L级别产品的α凸显,我们认为潍柴作为落后标的有望补涨。 零部件:板块复苏预期守正,三个主题性机会出奇。我们认为2H20我国汽车产量展望稳定,且2021年增速转正确定性高,将带动产业链零部件企业复苏。建议下半年择机布局优质β品种,包括华域、福耀。同时,我们建议从三条成长赛道进行配置。1)新能源零部件:看好欧洲新能源车核心供应商,如敏实;并继续关注特斯拉产业链。2)重型车后处理:国六如期实施,业绩进入释放期,看好银轮股份。3)LED车灯:优质赛道空间广阔,推荐自主龙头组合星宇、科博达(未覆盖)。 经销商:豪车增长有驱动,龙头防御性加强。我们认为限购放松和换购比例提高驱动豪车销量增长,利好豪华车经销商。其中龙头经销商盈利结构向后市场倾斜,抗风险能力强;资金储备充足,可抓住下半年出现的行业整合机会,带来行业集中度提升;注重卫生事件下调整和存量客户维系。我们推荐品牌结构改善,估值空间较高的永达汽车,以及盈利结构稳健、现金流强劲,业绩确定性较高的中升控股。建议关注品牌组合较好,平均店龄较低,增长空间较大的美东汽车(未覆盖)。 正文 乘用车:三年下滑的尾端,4季度或迎板块性行情 2H20展望:预计连续3年下滑,但站在需求恢复的起点往前看,对于需求、库存、价格等核心指标,我们预计: 6月高基数下同比下降是大概率事件,3季度进入淡季,核心要看月度环比的趋势; 进入4季度旺季,我们认为如果能够实现同比正增长,代表经济活动回归常态,车市稳步回暖的基石更牢,2021年销量回归正增长确定性更强; 加库存步调更加积极,批发跑赢零售表现,但车企预期仍然谨慎、不会过度压库,整体库存保持健康水平; 如果3-4季度终端需求回暖不及预期,仍可能引发价格松动,因此我们建议密切关注后续终端价格走势。 参考目前4、5月的需求恢复情况,我们认为车市还难言V型反转,但已经站在需求恢复的起点。往前看3季度,去年6月受国五清库存影响基数较高,零售销量达到180万辆、上牌量超过200万辆,我们预计6月环比仍会有小幅回暖,因此我们认为如果6月零售同比实现个位数降幅、上牌量实现2位数降幅,即符合市场预期,批发同比表现将好于零售。进入7、8月行业淡季,去年同期零售销量基数较低,市场需求继续回暖,我们认为销量有望实现同比正增长,建议需要关注销量环比表现,以及2季度车企盈利恢复情况。 后续需求复苏情况仍需关注首购需求释放、政策刺激促销活动和居民收入预期下降之间博弈。复盘2008年和1998年2次金融危机后美日韩的表现,从核心指标失业率来看,我们认为此次国内车市表现将更类似于日韩,我们预计全年乘用车批发、零售销量降幅在10%左右。

库存相对健康,车企加库比较谨慎。受卫生事件影响,1季度厂家、渠道持续去库存,1-5月累计降幅在25万辆、32万辆,主要车企库存水平处于较低水平,我们估计截至5月底主要车企平均库存在1.5个月左右,具备加库空间。4月渠道开始逐步加库存,后续伴随生产需求继续回暖,以及应对旺季到来,我们预计3季度加库存周期仍将持续,加库存步调会更显积极。但由于大部分车企预判下半年车市需求回暖程度尚存不确定性,因此我们认为车企加库仍然会比较保守。 |