|

政策刺激边际贡献较小,供给端新车周期平淡,预计全年销量100-105万辆。我们认为,在当下行业所处的成长初期阶段,新能源汽车仍面临售价较高、使用不便等因素的掣肘,在消费者中的接受程度仍然偏低。短期驱动力依然是政策刺激和供给端提质: 政策端,边际贡献较小。2月中旬以来,中央和地方政府发布多条稳定汽车消费政策,涉及新能源汽车的主要有:国家层面,将新能源汽车购置补贴和免征购置税政策延长2年至2022年底,并发布2020年新能源汽车补贴政策。地方层面,深圳放开新能源小汽车指标申请条件,上海、海南、广州、深圳等地发放新能源汽车换购和使用补贴。我们认为,在补贴降至低位,且政策预期稳定的背景下,下半年政策对新能源汽车销量的刺激作用主要集中在深圳、海南等地,在未有更强刺激力度的情况下,我们预计边际贡献约10万辆,贡献较小。 供给端,新车周期平淡。特斯拉国产Model 3上市对我国新能源汽车市场产生拉动效应,1-5月其乘用车市占率达到14%。我们观察2020下半年上市的新能源新车,重要车型有自主品牌的比亚迪汉、蔚来EC6、吉利几何C、上汽MarvelR、小鹏P7、五菱MiniEV,和外资品牌的大众ID.4、特斯拉ModelY。我们预计上述车型销量超预期空间有限,且由于部分车型上市时间较晚,对全年新能源汽车销量拉动作用有限。 我们预计2020下半年营运需求在2019年“网约车堰塞湖”影响下表现平淡,短期销量拉动仍看对公需求的指标下达和2C刺激政策是否加码。中性假设下,我们维持全年销量100-105万辆的判断不变(商用车15%,个人乘用车50%,营运乘用车20%,单位乘用车15%)。

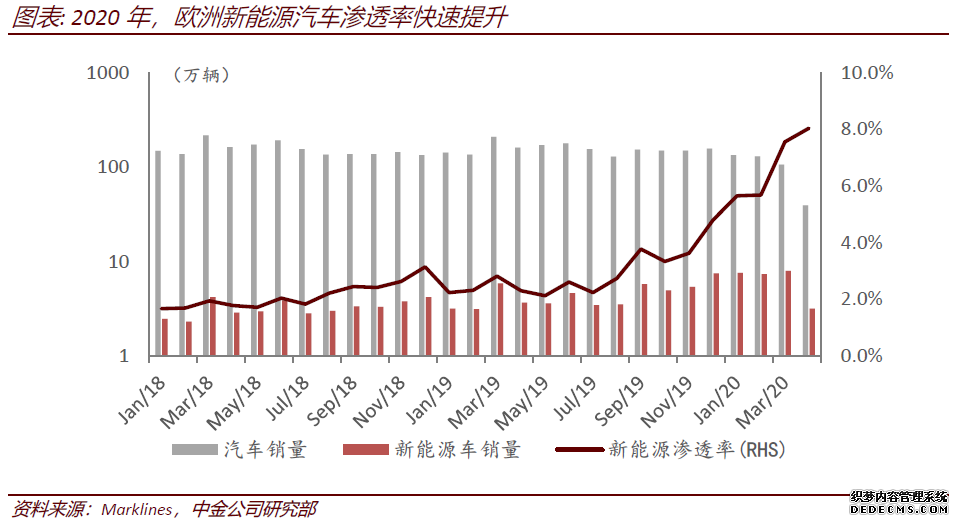

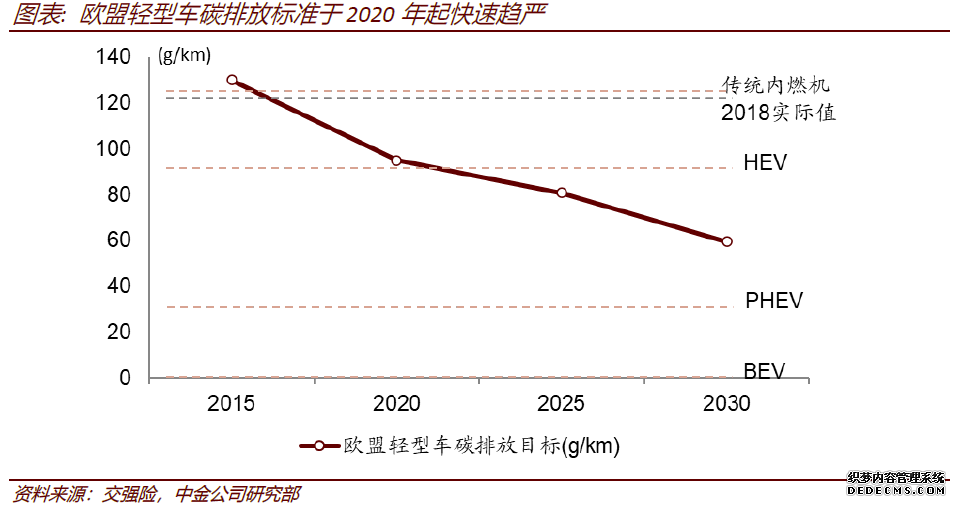

欧洲市场土壤肥沃,新能源汽车渗透率上台阶 卫生事件不减新能源汽车在欧洲的强势表现。受卫生事件影响,欧洲汽车销量3月起发生“断崖式”下滑,3-5月降幅分别为52%/78%/57%。欧洲新能源汽车销也因此由年初1-2月100%以上的增长至4月增速转负。但欧洲新能源汽车渗透率持续提升,4月渗透率达到7%以上,为2019年同期的2倍以上。5月,德国新能源汽车销量在行业整体50%下滑的情况下,逆势增长56%,其中插电式混合动力(PHEV)车型销量的同比增幅达到107%,表现强势。

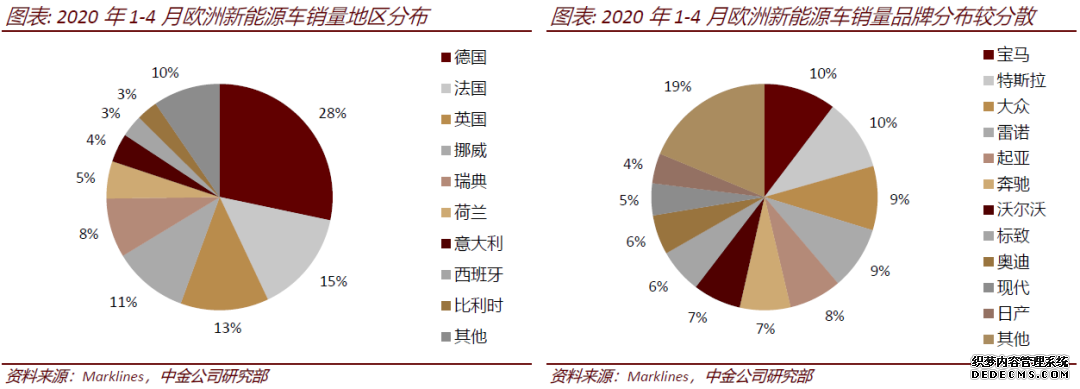

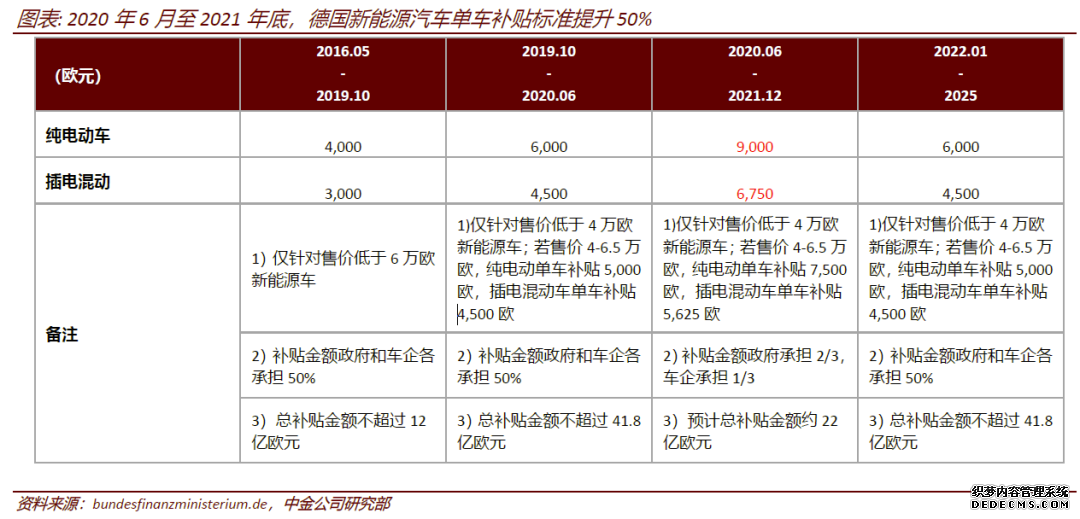

多国新能源汽车补贴力度加码,2020年销量有望翻番。6月初,德国达成汽车消费刺激政策,并大幅向新能源汽车倾斜:2021年底前,新能源汽车单车补贴提升50%,其中售价4万欧元以内纯电动车补贴金额高达9千欧元;同时,将在使用环节增加燃油车成本。以售价低于4万欧元的纯电动车为例(常见车型有大众ID.3,宝马i3,雷诺Zoe,现代Kona等),新政后新能源汽车将快速达到和同级别燃油车的购置平价。6月中旬,法国、西班牙提高新能源汽车补贴标准,其中,法国换购新能源汽车补贴最高可达1.3万欧元。我们认为,在排放法规、补贴政策、新品上市和环保意识的共同作用下,欧洲新能源汽车市场已拥有肥沃土壤,销量在卫生事件后将恢复高速增长,2020年销量有望翻番。

比亚迪:电池路线预期反转,公司领跑熟悉赛道 “刀片电池”采用高效电池集成技术,使磷酸铁锂重回视野。2017-2019年,由于补贴政策对高续航里程和高能量密度车型的倾斜,三元电池成为新能源乘用车电池主导技术路线,而2019年纯电动乘用车中铁锂电池装机占比仅为4%。2020年初至今,伴随补贴退坡和高效电池集成技术的发展,龙头新能源整车企业相继重新聚焦铁锂电池在乘用车领域的应用。比亚迪深耕铁锂技术多年,并推出基于全新封装技术和设计理念的“刀片电池”。我们认为将为公司带来如下提升:1)通过能量体积比的提升,扩展铁锂电池的适用领域,从A00/A0级别车型拓展至A级及更高级别市场;2)电池成本有望实现20%以上降幅;3)电池外供确定性提高。 刀片电池拓展铁锂至紧凑车型,有效降本有望扩大外供市场。刀片电池的运用,将铁锂电池能量体积比从251Wh/L提高至332Wh/L,使A级车载电量可以达60度电,对应续航里程达500km。从成本的角度,目前铁锂电池成本比三元低15%以上,考虑到刀片电池结构进一步简化,我们预计降本空间达20%以上,性价比突出。2019年,A级及以上车型上牌量占纯电动乘用车60%市场,因此,若刀片电池若能够顺利拓展至A级及以上细分市场,则开拓了巨大市场。

|