|

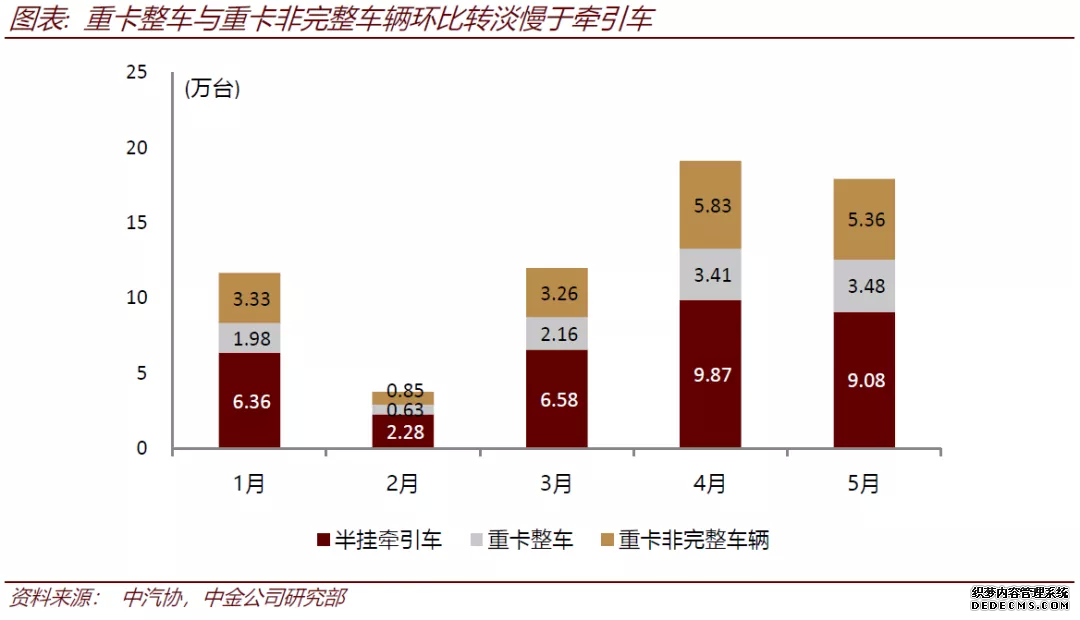

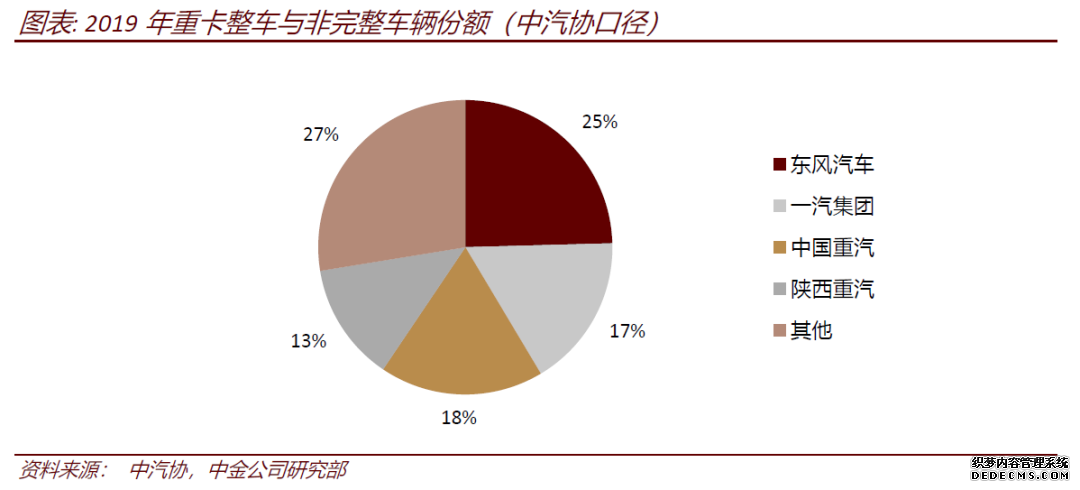

行业格局微调:整车与非完整车辆优势厂商市占率有望提升 在2019年重卡整车与非完整车辆合计销量前四名的企业分别为东风、重汽、解放与陕汽,在今年卫生事件影响较弱的4-5月,前四名企业分别为东风、解放、重汽与陕汽(中汽协口径)。 重汽与陕汽的整车与非完整车辆品类多为工程类重卡,我们认为其销量有望受支线治超与新工程开工双击带动,同时有望传导带动潍柴动力的10L级发动机需求。

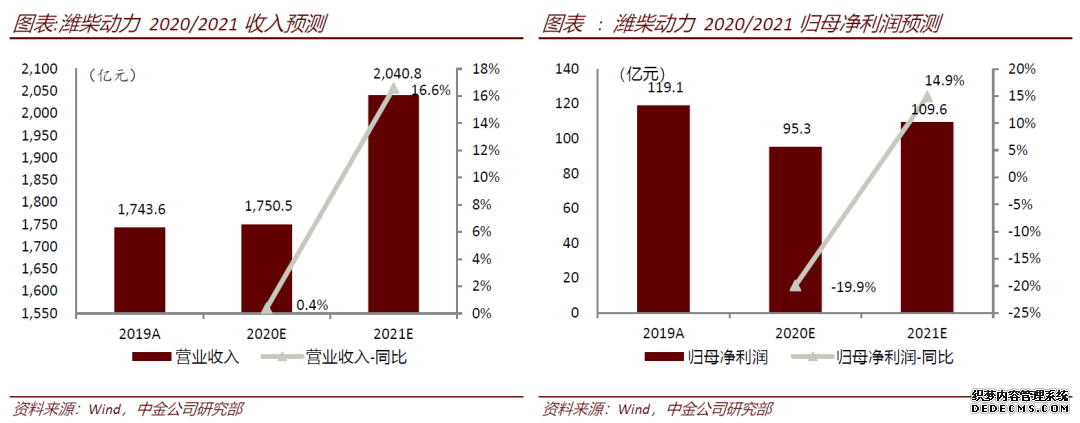

KION靴子落地:6月开始欧美卫生事件对KION 的影响快速减弱 5月底KION已逐步复工,其产能受卫生事件影响较小。随着欧洲制造业的逐步复工,KION的叉车等业务的主要市场需求或将逐步恢复,我们认为有望为其2H20的业绩提供支撑。随着北美制造业复工的推进,我们认为其对于智能物流等服务的需求有望逐步恢复,德玛泰克的主要市场或将进入需求恢复期,有望增厚KION2H20的业绩。 基本盘稳中有增:重卡产业链业务2H20仍有同比增长空间 β偏强:重卡行业淡季不淡与年底翘尾有望带动公司总体重卡发动机需求及法士特变速箱需求实现增长。 α凸显:3Q20开始潍柴10L级别H平台发动机有望随工程、载货等车型结构性增长而放量,发动机总体市占率或处上升通道;陕重汽在工程车领域相对强势,我们认为潍柴亦有望受益于工程车的结构性机会。 成长性业务稳步发展:林德中国与大缸径工业动力趋势较好 林德中国:产能处于高速扩张期,农机(含CVT)、工程机械等布局清晰、落地能力强,我们认为其2019-2022年收入CAGR有望达50%以上。 大缸径工业动力:产能瓶颈不断突破,随着全球主要经济体的复工复产,我们预计大缸径工业动力全球需求将迎来恢复期,公司有望实现下游总需求恢复、渗透率提升与产能扩张共振,我们认为公司2020年或将实现4000-5000台大缸径工业动力发动机销售,2022年销量有望突破10000台。

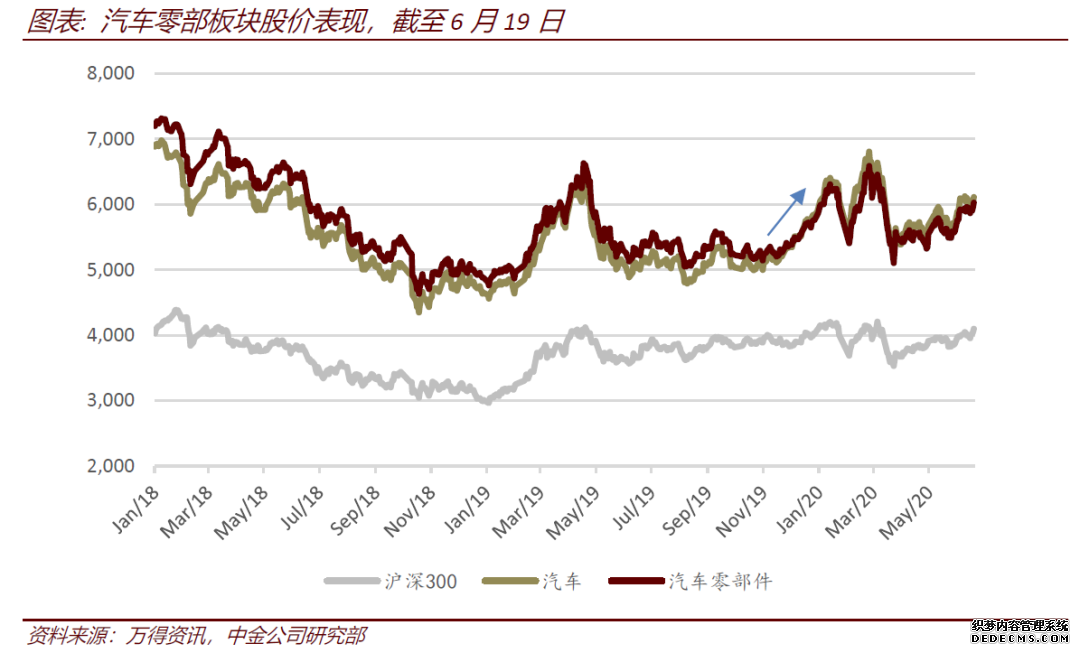

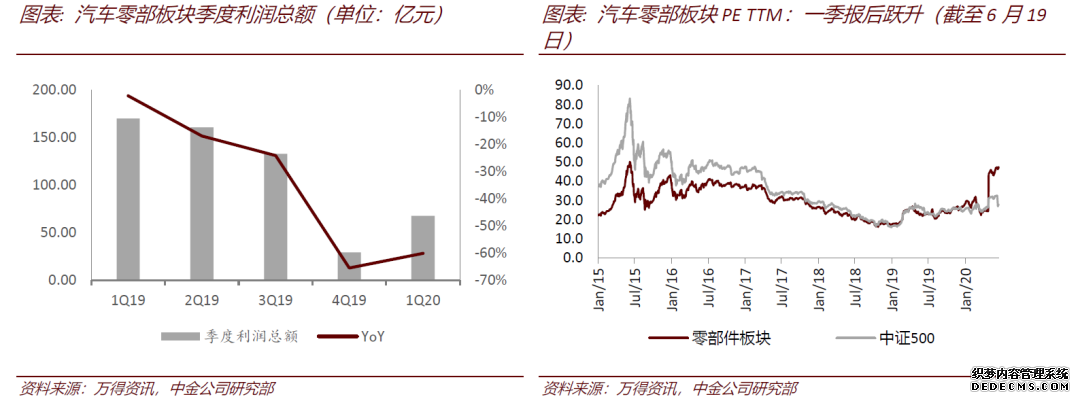

零部件:板块复苏预期守正,三个主题性机会出奇 2021年行业复苏确定性高,建议2H20择机布局优质β品种 1H20全球卫生事件冲击零部件企业生产经营。本轮行业下滑始于购置税优惠措施退出后的2018年下半年,2019年11月,经过一年多的下滑后,我国汽车产量一度转正,市场同样给予汽车零部件板块积极回应。但卫生事件打断了复苏势头,2-3月我国汽车产量分别下滑79%和43%。而3月起卫生事件在欧美等海外汽车生产国的爆发也直接使得当地产业链停滞,在内外需求双重下滑下,汽车零部件企业生产经营受到冲击,2020年一季度A股汽车零部件板块利润总额同比大幅下滑60%,板块指数据也未恢复至卫生事件前点位。 2H20我国汽车产量展望稳定,2021年增速转正确定性高,带动产业链零部件企业复苏。伴随卫生事件好转,我国汽车产销降幅自二月下旬以来逐周收窄,并于4月转正。生产端,汽车和零部件企业积极推动,伴随汽车生产大省湖北在三月复工,补全我国汽车产业链拼图,产量发生较快修复。我们预计行业下半年产量同比稳定。而由于卫生事件对2020年我国汽车产量造成约260万辆的损失(占比约10%),我们认为2021年我国汽车产量转正的确定性高。海外方面,欧美产业链在4月起迎来复工,我们预计对我国汽车零部件出口的影响从三季度起减弱。 建议2H20择机布局优质β品种:华域、福耀。在国内汽车产量预期稳定,海外汽车生产稳步恢复的背景下,我们对后续我国汽车零部件企业的生产经营稳定拥有信心,并预期其在2021年板块业绩转正。投资方面,我们建议2H20提前择机布局,推荐优质Beta品种华域汽车和福耀玻璃。

三大成长赛道,带来Alpha机会 新能源零部件:西方欣欣向荣,东方也有结构性机会 敏实:欧洲政策利好电池盒上量。近5年德国不断加码新能源扶持政策,以售价低于4万欧元的纯电动车为例,2016-2019年单车补贴4千欧元,2019年10月开始单车补贴增长50%至6千欧元,而现今振兴经济政策继续向新能源车倾斜,单车补贴继续提升至9千欧元。供给端,2020年下半年开始新能源车(尤其是纯电动车型)开始密集上市,包括大众MEB平台下的ID.4/ID.3等、戴姆勒EQA/EQB等、雷诺Zoe换代等,供给端支撑2021年需求上量。 特斯拉中国供应链标的仍有望维持高热度。 Model 3产量及国产化率可提升,二供有望扩展朋友圈:据合格证数据,5月特斯拉中国产量为11,501辆,环比增加2.6%。值得注意的是,这是在其临港工厂五一期间进行了超过一周停产下取得的成绩,对应实际周产量在3,800台左右。特斯拉则在近期表示临港工厂周产能计划在年中达到4,000辆,年化约20万辆。从5月产量数据看,产能爬坡顺利。由于海外零部件供应和电池包产能制约,我们认为临港工厂第三班次引入时间可能延后,但依靠两个班次仍有望达到4,000辆/周的产能目标。同时,我们认为Model3的国产化率将在下半年继续提升,以及二供的定点都将利好产业链标的。 Model Y国产进度存超预期空间:在卫生事件短暂影响后,特斯拉临港工厂二期工程(含ModelY产线)推进顺利,已于5月底完成部分封顶工作,快于一期工程(含Model3产线)在2019年的同期进度。我们参考国产Model3试制车在2019年11月下线的进度,我们预计国产ModelY试制车有望于2020年10月下线,幸而有望于年内开启量产和交付,超过目前市场预期。我们预计ModelY国产供应商的定点发包工作将在下半年持续推进,从而维持特斯拉中国供应链标的的高热度。 |