|

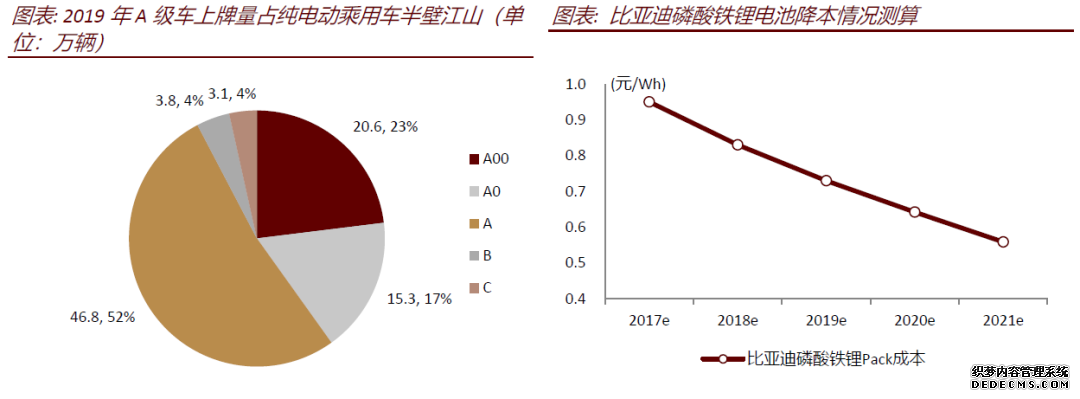

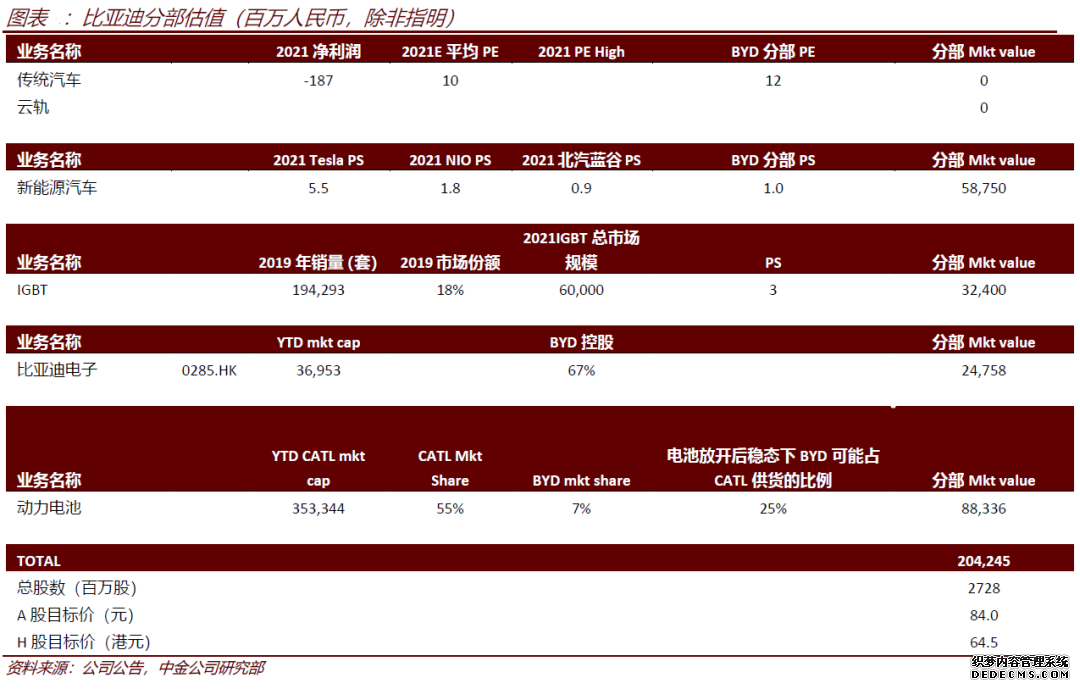

车载半导体完成重组,若分拆上市可对应300亿元市值。比亚迪半导包含芯片设计、晶圆制造、封装测试和下游应用的垂直一体化产业链,下游覆盖了汽车、工控、消费等领域的应用,特别是依托汽车业务资源,已使其成为国内车规级IGBT领先企业。 依托整车资源,营收超10亿元。2019年比亚迪累计销售新能源乘用车21.9万辆,我们预计IGBT自供比率在70%或以上,接近15万套。公司也与造车新势力金康动力,工控企业蓝海华腾和吉泰科电气等达成合作。我们预计IGBT模块2019年供货量约20万套。若按目前车规级4,000元单价计算,仅配套比亚迪汽车的IGBT模块的营收或在6亿元,叠加外供工控领域和其他品牌新能源汽车,我们预计2019年比亚迪半导的IGBT模块营收超过10亿元。 从两个维度来看,比亚迪半导拆分上市后可达300亿元市值。1)以科创板斯达半导为对标,我们估算2019年比亚迪IGBT部分业务营收超过10亿元,若同样按照30xPSTTM估算,市值约300亿元。考虑到比亚迪半导车规级IGBT处于国内领先地位,可以适当给予龙头溢价;2)若按照远期单车IGBT价值量3,000元,全球乘用车电气化渗透率超过20%,对应约全球600亿元市场空间,倘若比亚迪半导能够做到18%左右的全球市占率对应100亿元营收,参照成熟市场估值给予3xPS,市值约300亿元。

蔚来汽车:战投引入成功,境内融资渠道打通,存活概率预期反转 卫生事件后经营快速恢复,市场份额提升。由于卫生事件对制造端的冲击,蔚来汽车1Q20交付3,838辆,同比-3.8%。但进入四月,公司经营恢复迅速,4-5月分别交付3,155/3,436辆,环比分别提升106%/9%,同比分别增长181%/205%,已恢复到卫生事件前水平。公司介绍,目前在手订单充足,而据交强险数据,2020年4月蔚来在新能源乘用车市占率达到5.7%,分别高过卫生事件前(2019年12月)2.0ppt和去年同期3.7ppt,表现大幅优于行业。 蔚来中国引入战投落地,融资逐渐顺畅,为公司走向盈亏平衡打下基础。公司四月底如期和合肥建设投资等战略投资者签署最终投资协议:蔚来汽车将向蔚来中国注入其中国区核心业务及资产;同时,战略投资者和蔚来汽车分别向蔚来中国投资70/42.6亿元人民币,合计112.6亿元。受益于一季度4.35亿美元CB的成功发行,一季度末蔚来汽车在手现金及等价物和短期投资24亿元。6月中旬,公司通过增发新股方式再度成功融资4.28亿美元。蔚来从债权融资向股权融资转变,单次金额逐步提升,体现公司融资日益顺畅。向前看我们预计公司通过组织精简、合作研发等方式控制费用,若按照单月6亿元销管研费用估计,本次融资可以解决公司未来18个月的需求,为公司走向盈亏平衡打下基础。

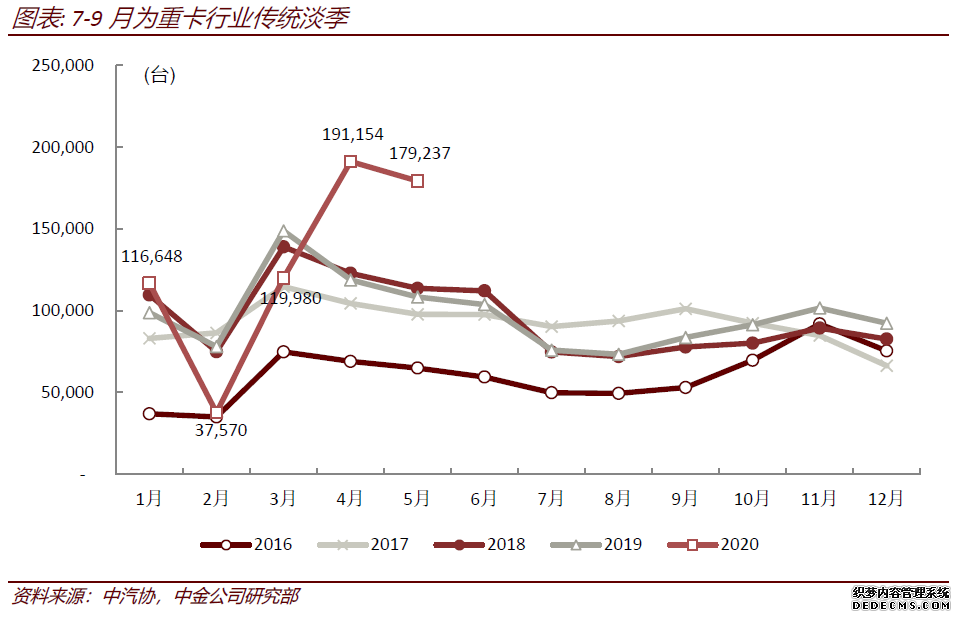

重卡:淡季不淡,落后标的有望补涨 淡季不淡,年底翘尾 淡季不淡:需求趋势总体较好,行业上半年并未透支 今年4-5月重卡销量显著高于往年,有卫生事件导致需求平移的因素,但我们认为6月重卡销量可能达15万台,带动1H20重卡销量同比增长21%。 7月开始行业大概率环比转淡,但考虑到当前运价总体稳定,我们认为行业并未透支,需求健康度总体较好,在去年下半年行业低基数作用下,我们认为3Q20重卡行业销量仍将实现同比双位数增长,但增速或将低于2Q20。 支线治超区域扩大带动销量增长。

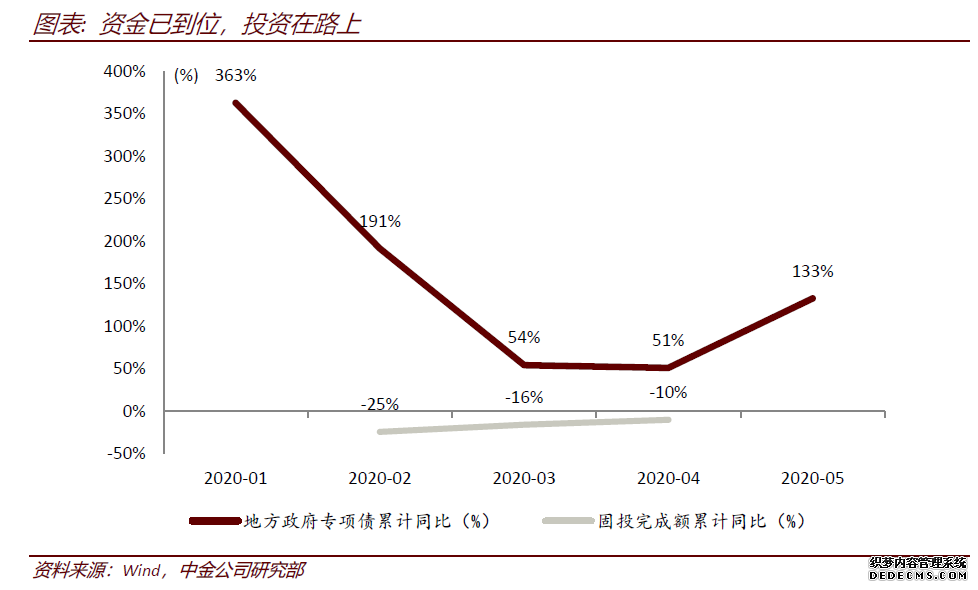

年底翘尾:工程项目有望二次支撑,国三淘汰加码4Q需求 2020年1-5月,地方政府专项债累计发行2.26亿元(累计同比+133%),基建有资金支持。 2020年1-4月,全国基建固投累计同比下滑10.3%,下滑幅度环比缩小,但仍与专项债发行额度不匹配。 3Q20开始新的基建工程有望逐步开始落地,但受天气条件影响工程密集建设期或将稍有延后,有望在9月开始传导带动重卡需求,带动全年销量翘尾。 国三淘汰补贴在年底大规模到期,我们预计将带来集中换车潮,带动新车销售。

结构性机会与行业格局微调并存 结构性机会:工程车与载货车受本轮治超带动明显 线治超梯度推广,今年5月份以来区域扩大的趋势愈发明显,各地纷纷开展专项整治行动,支线治超是本轮治超的“主战场。” 支线道路是工程车与载货车的主要应用场景,支线治超对于工程车与载货车的影响最为明显。 5月开始牵引车需求环比转淡快于重卡整车与重卡非完整车辆(中汽协口径),我们了解到6月这一趋势仍在延续。 |