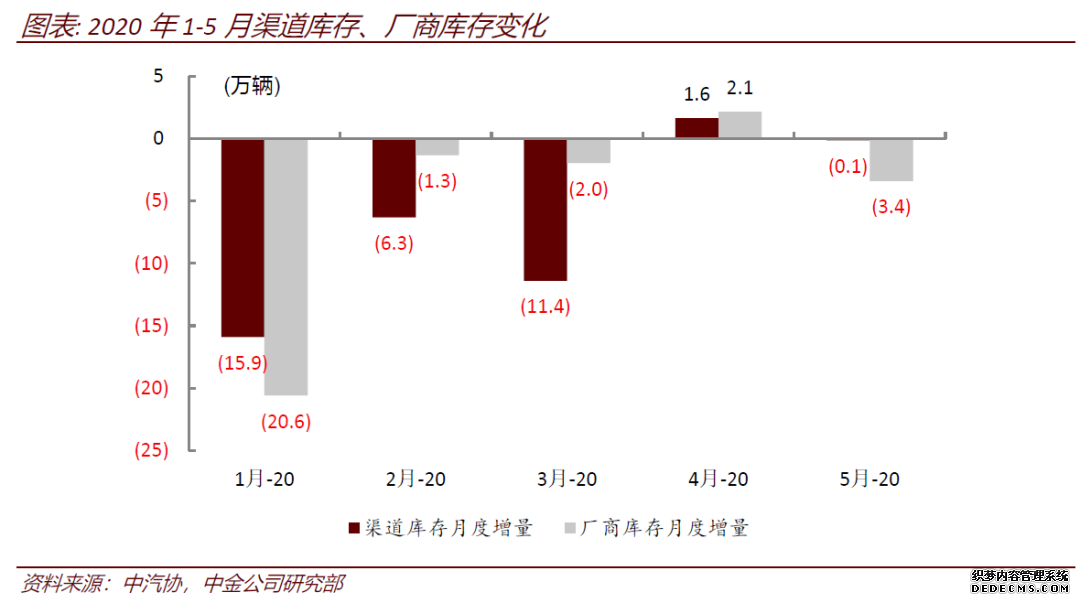

|

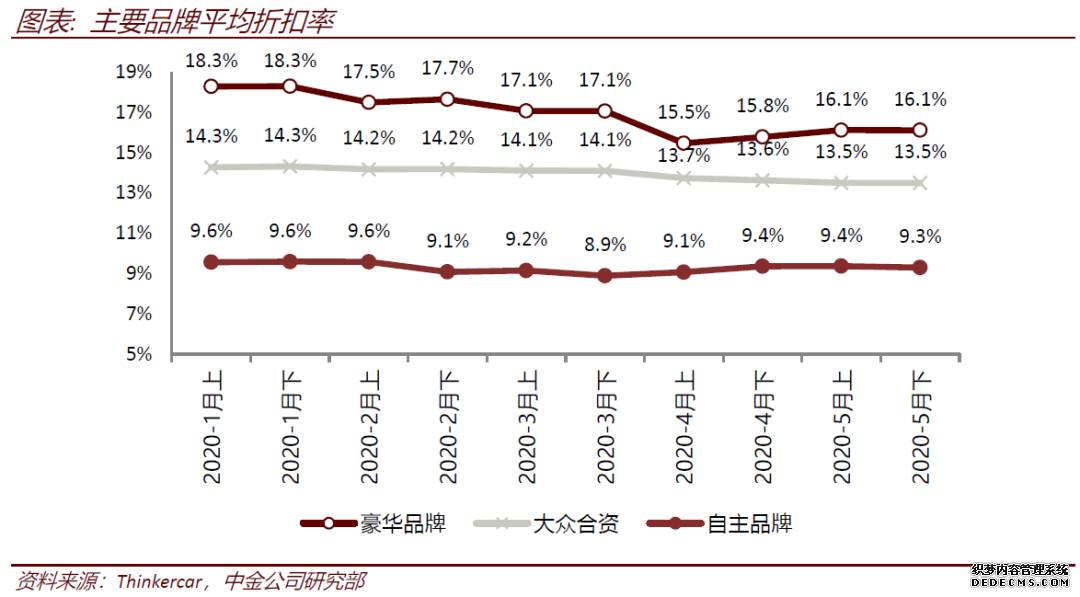

折扣尚低于卫生事件前水平,但仍需警惕价格战风险。5月行业整体价格折扣稳定,大众合资和自主品牌折扣率环比基本持平,伴随供给端持续恢复,豪华品牌折扣率环比继续提升0.3ppt,但依然显著低于卫生事件前水平。五一期间配合各地方政府的刺激政策,促销活动显著增加,我们认为更多地体现为综合优惠(金融政策、礼包等)增加,而现金折扣可控,车企端官降等行为更加有限。5月厂家和渠道已经开始进入加库周期,虽然我们预计加库节奏仍显谨慎,但如果3季度终端需求回暖不及预期,仍可能引发价格松动,因此我们建议密切关注后续终端价格走势。

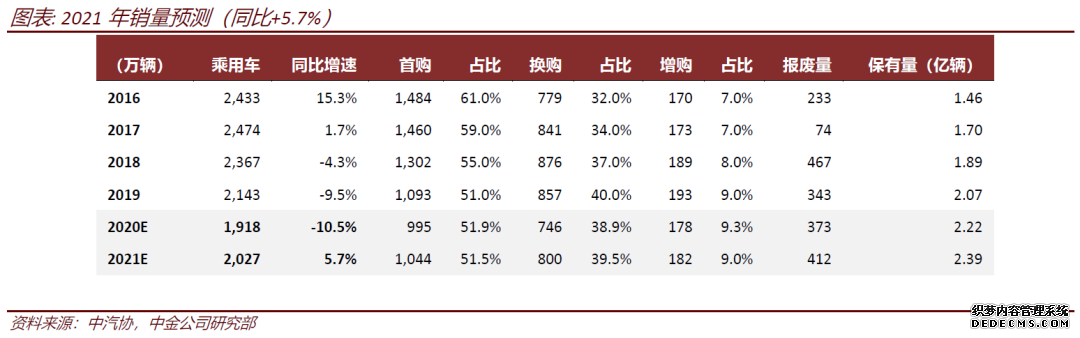

低线城市需求复苏,首次购车需求释放,有望带动2021销量同比+5%以上。站在卫生事件前看,购置税透支效应逐步消除,低线城市保有量较低、首次购车需求仍然旺盛,而如果4季度如期实现同比正增长、经济活动恢复常态,我们认为2020年需求回暖的逻辑仍然适用于2021年,同时还会叠加低基数。量化来看,新车销售中首购需求占比仍在50%左右,我们假设2021年首购需求同比+5%,换购需求为保有量的1/28(更换基数与2019年持平),增购占比与2019年持平,那么得到2021年乘用车销量约2000万辆,同比+5%以上。

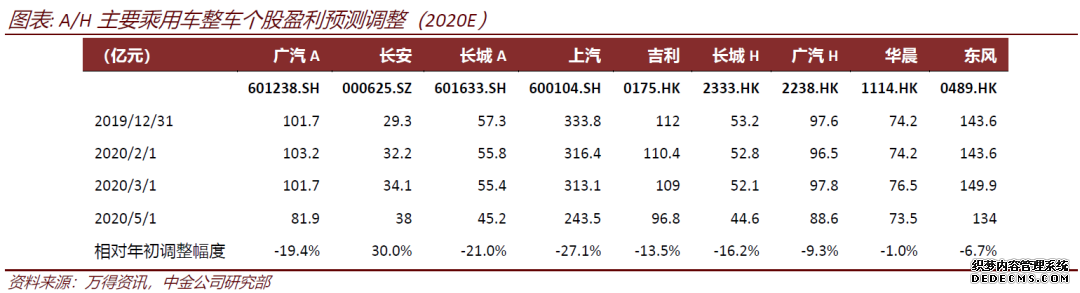

不确定性主导,3季度板块横盘整理。一方面3季度经济恢复、车市需求尚存不确定性、需要跟踪,另一方面半年报发布后,车企盈利可能面临调整。4月业绩密集发布期间A/H乘用车整车企业经历了一波盈利预测下调,与年初相比,2020/21年盈利预测平均下调幅度在15%、8%左右,其中上汽盈利预测下调幅度最大,2020年下调27%,广汽A、长城2020年盈利预测下调幅度在20%左右,吉利、东风20年盈利预测下调幅度在10%左右,长安2020年盈利预测年初至今持续上调(包含出售股权等非经常性损益)。参考我们对全年销量预测,我们预计行业平均盈利预测下调幅度在20%,半年报之后2020年盈利预测可能面临进一步的小幅下修。

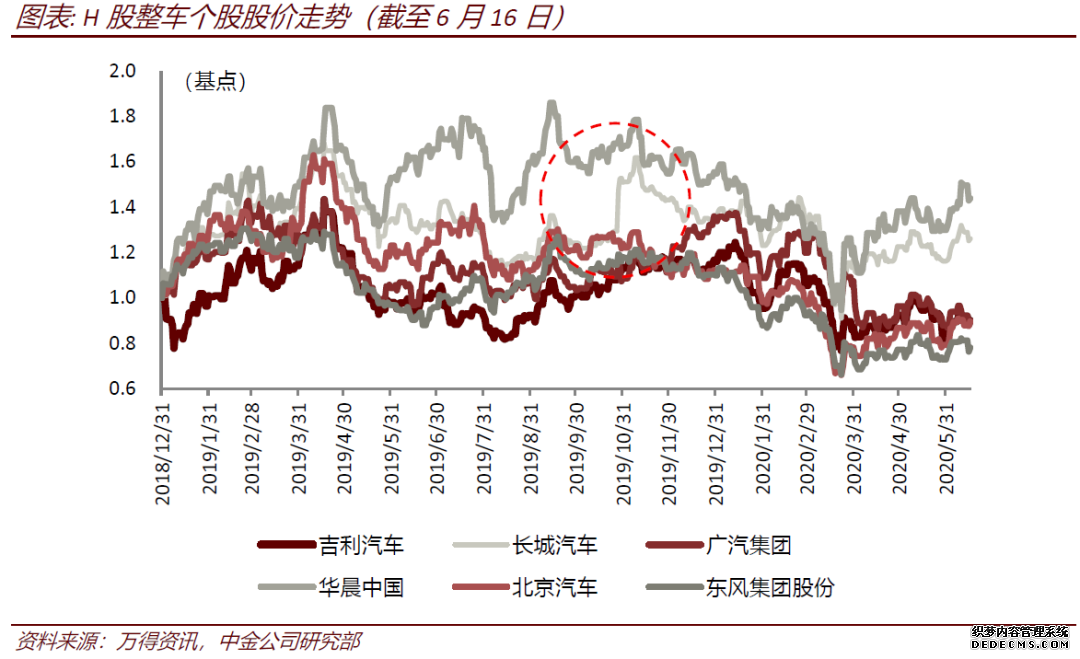

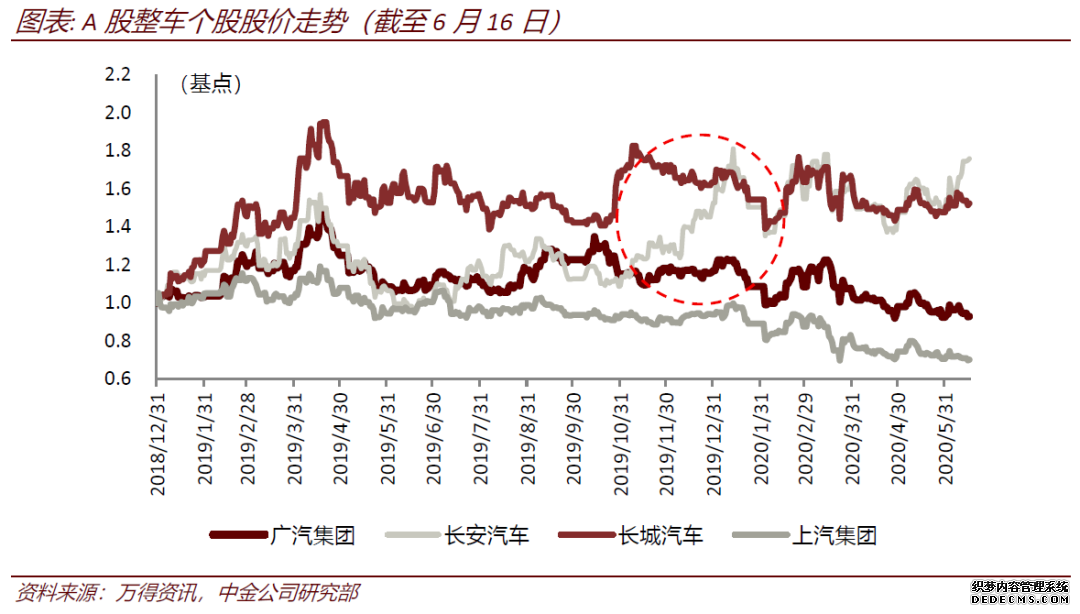

左侧布局:未来2-3年确定性较强的强产品周期个股。复盘过去2年行业下行周期中的个股表现,我们发现个股要在下行周期中跑出独立行情非常艰难,比较明显的2个例子,是2019年10-11月的长城H,和2019年11-12月的长安A。梳理来看,走出个股行情需要出现较强的利好信号,例如已兑现的超预期的业绩表现(长城的3季报),已兑现的非常强劲的销量表现(长安自主4季度的销量)。因此站在3季度板块难有大突破的背景下,我们建议提前布局已经释放出积极信号(强劲销量恢复),同时未来2-3年具有确定性较强的强产品周期的个股,例如长安、长城。

板块行情:关注前期跌幅较深的行业龙头。复盘过去2年板块股价走势,出现过一次板块性行情,为2019年1月-2019年4月,基本逻辑是站在行业需求的底部,利好信号释放催化市场情绪转暖,带动股价快速上涨,例如2019年1月社融数据强势、上牌量表现较好,A/H板块涨幅分别在9%/12%,2019年4月第1周零售数据亮眼,半个月A/H板块涨幅分别达到18%/22%。经过3年销量下滑,我们认为行业底部条件基本确认,但调动市场情绪的信号相比之前要更强更久。如果4季度行业需求展示利好信号,我们建议关注此前跌幅较深的个股,例如上汽、广汽。

2020年,新能源汽车在其最重要的两大市场――中国和欧洲,表现出截然不同的态势。对于中国市场,由于卫生事件影响、政策力度弱、供给端平淡,我们预计全年新能源汽车销量仍将下滑,维持全年100-105万辆销量的判断不变。欧洲市场则提供了更肥沃土壤,叠加多国刺激政策加码,我们看好2020年欧洲新能源汽车销量翻番。对于中国新能源车企,我们认为预期反转带来下半年结构性投资机会:推荐电池路线预期反转,重新领跑熟悉赛道的比亚迪;建议关注战投引入成功,境内融资渠道打通,存活概率预期反转的蔚来汽车。 中国市场慢修复,预计全年销量100-105万辆 卫生事件下,对公和营运需求弱,修复慢于汽车行业整体。据中汽协数据,5月中国新能源汽车销量8.2万辆,同比下降23.5%,连续十一个月下滑。1-5月,新能源汽车销量28.9万辆,同比下降38.7%。相较汽车行业整体销量增速在4月转正,并在5月录得两位数增长,新能源汽车销量修复较慢。我们认为这主要由于1)新能源汽车更加高度可选;2)受到卫生事件之下对公和营运需求未释放,以及3)供给端新车周期平淡。据交强险数据,个人消费者成为2020年前5月新能源乘用车的需求主体,占比达到73%。相比之下,营运和单位需求占比分别较去年同期下降16ppt和5ppt,拖累上半年销量下行。 |