|

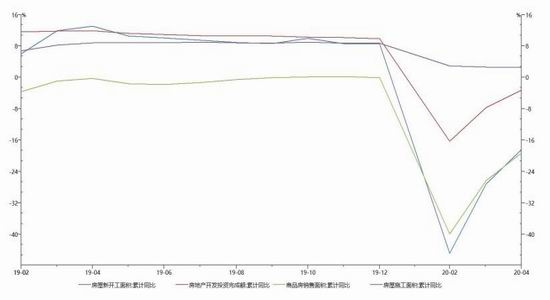

铝线缆市场相对平稳,据企业反馈,目前仍以生产年前订单为主,近期新增国网订单量非常少,市场期待的特高压订单仍未有大量释放迹象。但因6月份为国网订单集中交付期,大型铝线缆企业生产方面仍能维持高位运转,对原料铝锭铝杆的需求较为平稳,企业反馈7-8月份开工率或有回落。相对来说,近期市场较为平淡,实际无太大亮点,大型线缆企业更为关注三季度订单增加可能性。 2.终端需求受政策支持回升明显,地产汽车板块回暖明显 终端消费方面,下游消费6月初开工维持平稳。其中从市场反馈来看,建筑及医药型材订单情况较好。政策层面,为缓和疫情对经济的冲击,货币宽松、房地产、汽车限购松绑、电网投资等刺激政策频出,共同推动一季度末需求快速回升。 图19:商品房新开工、施工及竣工面积及投资完成额增速

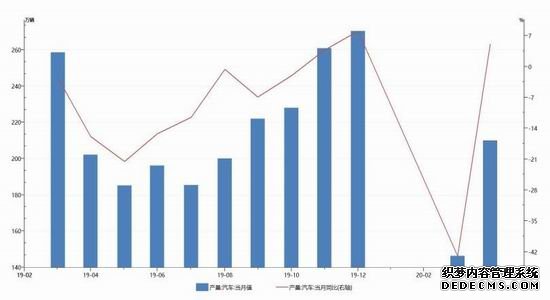

数据来源:Wind、云晨期货研发部 根据统计局数据显示,4月房地产投资额1.114万亿,月度同比增长6.97%,环比回升5.8%。2月份以来央行陆续采取降息降准等货币政策对冲,在LPR同步跟随下调,购房需求开始释放。投资者风险偏好降低反而引发了房地产需求快速回升。深圳、上海等多地均出现了排队抢房现象。 图20:汽车产量及同比增速

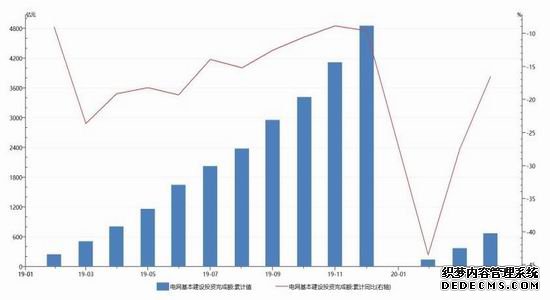

数据来源:Wind、云晨期货研发部 根据中汽协统计数据显示,4月汽车产销分别回升至210.2万辆和207万辆,环比大幅增长46.6%和43.5%,产销量同比分别增长2.3%和4.4%,其中1-4月我国产小分别完成559.6万辆和576.1万辆,产销同比下降33.4%和31.1%。统计数据自19年以来产销同比首次转正,二季度行业转暖迹象明显。 汽车消费数据的改善更多得益于疫情得到控制后需求的集中释放,以及政策利好刺激了一部分购车需求。但随着经济增速大幅放缓,失业率走高以及国民可支配收入受到明显打击,汽车作为保值属性较弱的大类消费品,收入下滑趋势未改背景下购车需求长期走升的预期并不强。 图21:电网基建投资累计值及同比增速

数据来源:Wind、云晨期货研发部 电网投资领域,2020年1-4月,电网投资累积完成额889亿元,同比大幅增长30.40%。电网基本建设投资完成额累计值为670亿元,累计同比下降16.5%,较冲击严重的1-2月累计同比降幅-43.4%相比,回暖幅度极为可观。电网投资逆转加码。 有关“新基建”的政策为了国家振兴经济提供了新的动能,推动今年电网投资逆转。3月,国家电网公司初步安排2020年电网投资4500亿元,带动社会投资9000多亿元,整体规模将超过1.3万亿元。4月以来,南方电网、国家电网全面复工复产,下单量较3月大幅增长。根据国家电网新规划,目前国内共有8条待核准、7条在建的特高压项目、以及2条柔性直流输电项目,上述17条线路总投资金额预计在1600亿元左右,预计今明两年特高压投资规模有望分别达到650、700亿元。但是整体新增订单情况仍处较大不确定性,同时7、8月为铝消费传统淡季。预计6月之后消费转弱概率较大。 四、行情展望:淡季需求遇考验,铝价或维持中高利润区间 同时年初以来,沪伦比值不断走高,年初尚徘徊于7.6-7.9附近,至5月底已扩张至8.3-8.6之间,铝价内强外弱,沪伦比值不断走高背景下,铝锭进口窗口逐步打开。因存在市场套利空间,就短期来说,进口方面对国内供应端的冲击有限。国外铝锭开始流入国内。 图22:电解铝进口盈亏曲线

数据来源:Wind、云晨期货研发部 整体来看,从宏观经济的角度,国家出台有关政策刺激更倾向于分散在长周期内来淡化风险和转化矛盾。目前行业受疫情冲击已得到托底政策支持,若采取极端力度缩短政策刺激周期的模式,或将可能导致长期资本市场的宏观风险更为尖锐。 图23:电解铝利润季节性变化

数据来源:Wind、云晨期货研发部 因此策略建议上,鉴于国内后市需求订单面临淡季考验,正套操作以及单边持多头寸主要需要关注后市需求演化,整体上方空间有限。若消费信号变化,出现指标明显转弱,或将引导铝价回落的趋势可逐渐建立一定的空单。同时由于沪伦比值一路攀升,进口盈利窗口少见的走扩。从统计意义上来看电解铝跨市正套已有足够的安全边际。结合基本面上的驱动进一步确认。电解铝内强外弱局面有望得到一定修复,除汇后的沪伦比值有向下修复的动力。 就下半年来说,虽然中期伴随传统淡季临近,可能引发铝价呈现中期的调整行情,但整体仍然看好今年竣工改善带来的建筑地产以及机械设备用铝需求增长。分阶段看,下半年建筑地产用铝需求预计保持旺盛,同时三季度出口、家电、包装等需求边际改善仍然可期,电解铝库存有望持续去化,电解铝整体仍然有望维持在较高利润水平。预计下半年整体价格波动率将进一步下行,绝 对价格方面,目前预计铝价波动区间参考12800-14000。 |