|

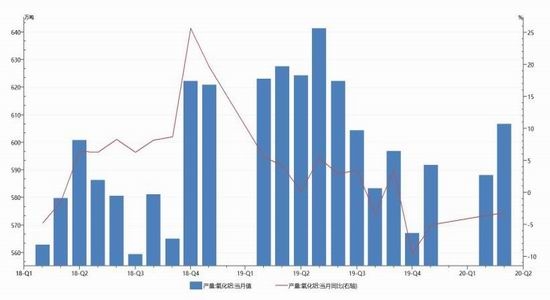

据国统局数据显示,1-2月国内氧化铝累计产量1045.1万吨,同比去年减少13%,3月、4月分别588.1万吨、606.7万吨,同比去年分别减少3.6%、3.2%,1-4月合计产量2299.5万吨,同比去年减少6.1%。根据阿拉丁数据显示,当前氧化铝建成产能8572万吨,运行产能6555万吨,开工率76.5%。1-4月氧化铝累计产量同比去年减少主要由今年春节后新冠肺炎疫情使企业无法按时复工复产以及道路运输不畅原料供应不足所致。疫情发生初期,多数企业复工时间早于2月下旬,也有部分区域要求企业开工需提出申请并经复核通过,没有得到明确通知情况下,3月1号前不得开工。 图9:国内氧化铝当月产量及增速

数据来源:Wind、云晨期货研发部 表1:国内氧化铝新产能投产计划

数据来源:百川资讯、云晨期货研发部 图10:氧化铝当月净进口量

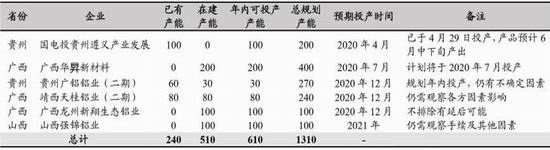

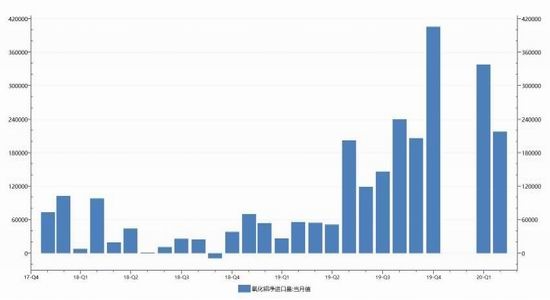

数据来源:Wind、云晨期货研发部 新增产能方面,年内预计可投产610万吨氧化铝新产能。据百川资讯统计,国内总规划产能1310万吨,预计年内可投产610万吨。预计今年年末总产能达9182万吨。从前期减产产能的复产情况来看,大部分产能的复产也不存在政策障碍,若价格回暖带动利润恢复,减产产能就存在复产的动力,从而导致氧化铝反弹路径压力重重。 进出口方面,当前氧化铝外贸格局仍以进口为主,4月氧化铝进口量为21.89万吨,较3月份减少11.97万吨,较去年同期增加16.2万吨。进口前三位国家分别为澳大利亚9.39万吨,印度尼西亚3.2万吨,哈萨克斯坦2.89万吨,越南2.74万吨。出口量为2.89万吨,当月氧化铝净进口19万吨,前4个月累计净进口氧化铝118.5万吨,月度平均不足30万吨,低于市场此前预期。另外,从目前已确定船期订单来看,共将有近20万吨进口氧化铝在5月及6月份期进入中国市场。国内港口氧化铝现货库存共68.4万吨。且随着国内用户对低价进口资源的侧重,预计短期进口量或处于较高水平。 图11:氧化铝于都成本利润变化

数据来源:百川资讯、云晨期货研发部 氧化铝生产成本结构主要由铝土矿、烧碱、石灰、水电费、动力煤、人工成本及固定资产折旧费用组成,其中铝土矿、烧碱、动力煤成本占比约65-70%。目前,月度成本保持小幅下移趋势。虽然铝土矿当月绝 对价格变动不大,但部分氧化铝企业高成本矿石库存应用比重下降,低成本矿石比重较前期提高,外购民采矿石为主的氧化铝企业成本明显下移;同时,5月烧碱价格窄幅波动,虽然山东区域烧碱价格下旬出现小幅上涨,但实盘成交有限,山西和河南区域烧碱价格保持稳定。截止至5月中下旬,中国氧化铝企业平均完全成本继续小幅下移,全国加权平均成本2265元,环比回落40元左右。 当前氧化铝总体供应小幅过剩,产能利用率持续下滑,2019年下半年以来行业利润基本在盈亏平衡线上下波动。虽然目前国内产能供应偏紧,但进口资源的进入限制了国内产能的议价能力,且后续新增产能总量较大,在全球氧化铝市场过剩的背景下,预计对国内氧化铝市场构成明显压力。6月初部分刚需用户入市采购,价格整体有一定小涨空间,但海外订单到岸后将继续利空国内市场,国内氧化铝价格仍将处于被动之中,氧化铝价格相较电解铝补涨动力不足。绝 对价格方面预计本轮反弹在2500位置或遇到较大阻力,下半年整体或维持在2100-2500区间内整理,上行震荡周期相对电解铝相对滞后。 (二)供应端:后疫情期挤仓行情再现,利润走阔后期供应压力回升 1.上半年供应前松后劲,利润探底回升 图12:原铝月度产量及增速

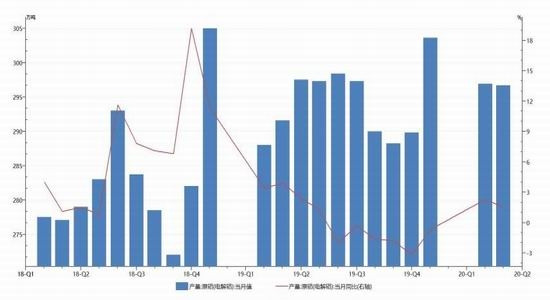

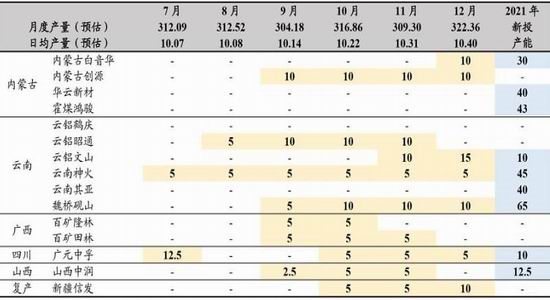

数据来源:Wind、云晨期货研发部 根据中国国家统计局统计,4月全国电解铝产量296.70万吨,累计产量1182.80万吨,同比增长1.50%,累计增长2.40%。产能方面,电解铝建成产能4101万吨,运行产能3693万吨,开工率90.1%。减产产能方面,尽管此前受疫情冲击,部分铝厂深度的亏损。但从结果来看,行业被动自发减产规模有限。2-4月份合计减产产能85.27万吨,由于价格和盈利底部持续时间不长,减产产能以检修性停产为主,4月份为供应的阶段性低点,日均产量接近10万吨。随着铝价迅速反弹,铝企普遍暂缓原有减停产计划的同时,投产复产也开始积极推进。5月份日均产量预计稳中有升,但增幅不大。 库存方面,主体分为两类,一是社会库存,二是仓单库存,总体上半年均呈现先增后降的趋势。自复产复工以来,去库周期开始后速度和持续时间都显著强于历史同期水平。4月以来铝锭库存加速去化,从月初167.6万吨的高点,下降至80万吨以下水平,且去库速度显著快于往年同期。周度去库力度高可达近10万吨,进入6月后环比已有收窄迹象。 仓单库存持续处于较低的水平,这种情况直接为4、5月份期货盘面形成挤仓行情提供了坚实的基础。造成这种现象的原因来自于几方面:1)主要消费领域开启“报复性消费”,加上跌破现金成本的吸附作用,3月中下旬刚需、投机多方入市囤货;需求旺盛直接体现在导致铝厂铸锭比例下降上面。数据显示,3月份以来,受铝棒以及铝杆开工率增加影响,样本企业铝水就地转化率由20%左右提升至80%以上,部分铝企则恢复全部出售铝水状态;2)二季度初,废铝供应不足、铝棒加工费畸高,部分企业直接使用铝锭替代原料。3)另一方面,对比交易所仓单数量和期货盘面持仓量来看,仓单远低于持仓,且现货大幅升水盘面进一步激化了这种矛盾。 2.新产能陆续投产,下半年日产稳中有升 表2:中国电解铝新产能投产计划

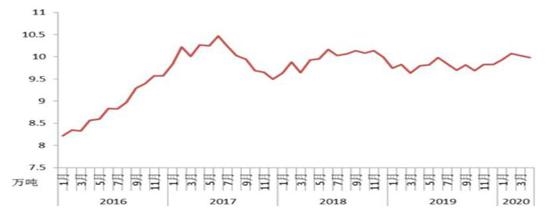

数据来源:SMM、百川资讯、云晨期货研发部 图13:中国电解铝行业日均产量

数据来源:阿拉丁、云晨期货研发部 |