|

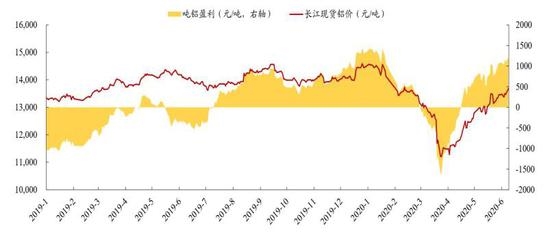

新建产能方面,从统计资料上显示新产能投产普遍集中在9月份前后。根据新建项目的投产进度梳理,新建产能的投产高峰期预计在9月及以后。从产能来看,预计今年新增产能约300万吨,随着新建产能的陆续投产,预计9-12月份电解铝日均产量相较上半年有明显提高。 分地区来看,今年新增产能分布58.4%来自云南地区,而云南以水电为主,由于丰水期、枯水期的存在,年内发电量分布不均,一般6-10月为丰水期,其余月份弃水量非常小。如果没有其他电力的补充,枯水期用电保障存在一定的不确定性,可能会成为制约电解铝企业稳定生产的重要因素。 3.进口窗口持续打开,供应压力或将逐步增加 进出口方面,海关数据显示,4月中国原铝进口量为7343.28吨,同比去年大增352%,环比增加35.75%。2020年1-4月中国原铝总进口量2.056万吨,同比去年减少22.22%。2020年4月原铝出口量为162吨,环比减少31.18%,同比去年减少99.22%。由于国内外基本面差异以及汇率因素推动,沪伦比近两月持续走高,进口窗口在5月间已然敞开,未锻轧铝及铝合金进口存在较大的利润空间,部分进口铝锭已在市场流通,预计二季度进口将达50-60万吨,而非长单性出口则明显萎缩,由此导致对国内铝价压制更加凸显。 图14:电解铝成本曲线

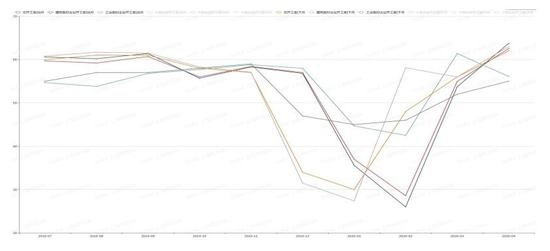

数据来源:SMM、云晨期货研发部 根据成本测算结果显示,自3月份国内电解铝行业全行业亏损状态后,成本回落铝价走高快速修复电解端利润空间。截止到5月底,据测算我国电解铝行业即时性成本在13100元附近,部分低成本地区电解利润一度突破1200元/吨,行业运行产能能够盈利的比重达到90%以上。利润空间的走扩显著提高企业恢复生产的积极性。 随着国内电解铝市场利润大幅修正实现扭亏为盈,在传统消费淡季来临之际,铝价经历了暴涨后囤货需求基本消化殆尽,主要铸锭铝企继续保持即产即销的原则,优先自提订单为主,铝厂铝锭库存继续缓慢下降。 另外,从下游加工企业反馈来看,近期新增订单已经出现明显下降,市场恐高情绪逐渐加重,对铝厂销售也形成一定阻力。预计短期内铝厂仍将维持或加大销售力度,阶段性铸锭比例依然保持低位,铝锭库存或将继续下滑。由此来看,随着国内电解铝市场盈利环境大幅改善后,供应端压力开始显现,后期价格走向或将重新考验终端需求的连续性。 (三)需求端:旺季需求恢复,地产用铝回升明显 1.成材端订单需求较好,六月订单延续性存疑 经历了4月份的报复性消费之后,5月份消费虽然环比有所下降,但是企业订单依旧可以维持到月底甚至6月上旬。消费的延续也为旺季去库周期延长提供了依据。 从我国铝材的消费结构来看,建筑地产用铝占据1/3的铝材终端消费,包括铝门窗、建筑幕墙、铝模板等,其中以铝合金门窗为建筑地产用铝需求主要的部分,一般与地产竣工相对应。 图15:中国铝型材企业分规模开工率

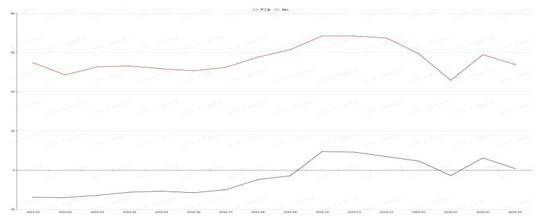

数据来源:SMM、云晨期货研发部 对于型材企业来说,目前大型型材企业反馈订单情况良好。建筑型材方面依托房地产和基建领域的需求,企业表示6月份订单将开工维持在较高水平。各地涉及基础设施和民生改善的项目工程也会产生部分新增订单。工业型材方面,5月份汽车、家电等方面的需求不断修复,光伏和通讯基站也带动可观的订单。原料方面,铝价的连续上涨导致铝棒加工费不断下跌,部分中小型企业的新增订单有所减少,采购量因而缩减。不过在强劲内需的支撑下,短期内大型型材企业开工率回调空间不大。反观其他加工板块均有新增订单减弱的问题。 铝棒方面,因铝基价抬高,下游客户畏高情况出现,加工费回归至去年同期水平,这也使得废铝价格跟涨动能减弱,废铝优势增加下,铝棒企业废铝添加比例增加,原铝替代的废铝部分消费仍继续减少。预计短期进口铝合金锭影响仍有加剧可能,月末订单不足可能使得部分企业继续减产。 图16:中国A356铝合金企业开工率

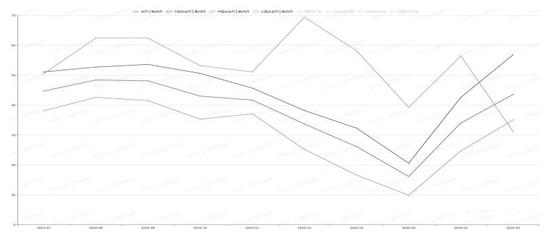

数据来源:SMM、云晨期货研发部 原生铝合金锭开工率大体为65%。主要下游铝车轮厂开工负荷低位维持限制原生铝合金产能释放,根据往年终端汽车消费趋势判断季节性旺季要等到8月以后。同时海外汽车消费还未见到明显恢复,铝车轮出口依然受阻。预计短期车轮厂开工负荷将会维持,因而原生合金开工率将保持平稳。 图17:中国铝板带企业开工率

数据来源:SMM、云晨期货研发部 铝板带方面,但是新增订单量较5月相比仍然不及。目前龙头板带企业外贸订单并未出现显著好转,但个别企业反馈随着欧美地区经济重启,自身出口订单较5月相比略有回暖,比较典型的产品为汽车板,内贸订单存在下滑趋势。产品种类方面,因天气转热,罐料材订单较前期有明显增加,中厚板表现尚可,汽车钎焊板材整体尚未摆脱萎靡姿态。成品库存方面,6月龙头企业库存较高,因近期铝价较高,部分企业反馈下游提货意愿不高,个别企业因为年中清盘,主动降低库存周转率。 图18:中国铝线缆分规模开工率

数据来源:SMM、云晨期货研发部 |