|

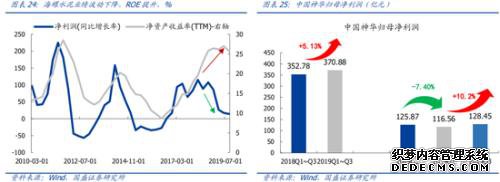

而以中国神华为代表的大多周期龙头,估值尚未迎来修复。公司在煤炭、电力、铁路、港口等领域皆为行业翘楚,具有极强竞争力。受益于“煤电化路港航”全产业链的协同效应和纵向一体化优势,即使在煤价下行周期中,业绩底部依然明确,19Q3单季净利润创近 6 年新高,抵御风险能力强劲。公司充裕现金流、低估值、高分红,但估值仍处低位。未来类似中国神华的周期龙头也或迎来估值的“拨乱反正”。

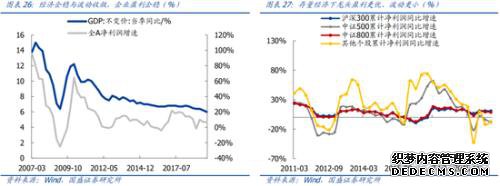

而未来伴随经济波动收敛,盈利企稳将推动更多周期股迎来估值提升。一方面,经济企稳、波动收敛下,未来将涌现出更多业绩稳定、现金流稳定的周期个股。另一方面,存量经济下盈利将进一步向龙头集中,周期龙头估值修复空间更大。 后续随着逆周期调控加码生效、企业盈利趋稳,周期股“低估值陷阱”的担忧也将逐步缓释。此前周期估值持续走低、重估乏力,主要由于投资者普遍担心经济下行趋势或带动周期其盈利加速向下,从而陷入“低估值陷阱”。尤其是近期新冠疫情冲击,市场对于经济的担忧再度升温。但我们通过参考金融危机后的历史经验,认为当前无需过度担忧,无论从体制优势下的疫情防控有效性和政策呵护力度、抑或是市场本身的政策敏感性和韧性,均将引领中国经济和资本市场率先走出本轮疫情冲击。后续随着逆周期调控加码生效、经济数据逐渐回暖、企业盈利趋稳,周期股“低估值陷阱”有望逐步解除,至少是阶段性缓解,带动周期股估值修复。

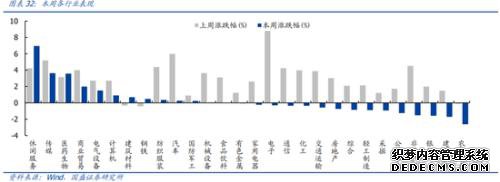

本周市场表现回顾

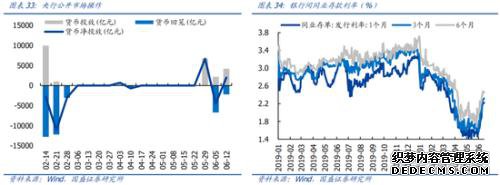

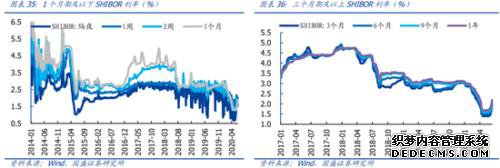

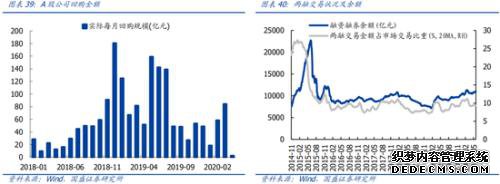

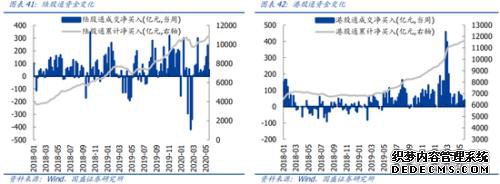

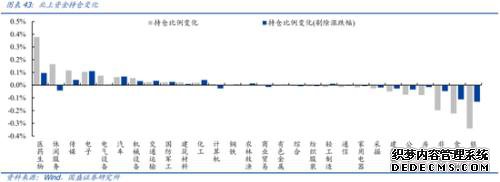

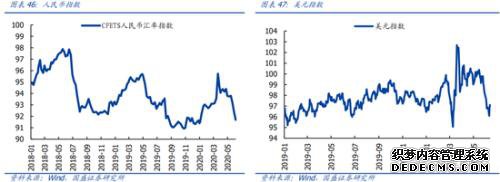

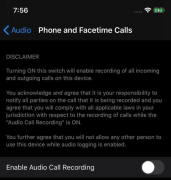

市场资金面状况

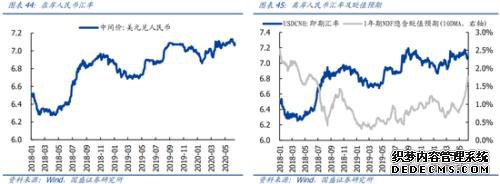

全球主要市场表现

风险提示 1、疫情发展超预期。2、宏观经济超预期波动。

|