|

随着全球疫情缓和,5G、云计算、人工智能等科技创新周期继续,下游需求有望恢复,短期5G产业链可能受到影响,建议关注国产替代的相关机会。主要包括通信行业中的包括芯片、环形器/滤波器、以及部分上游原材料的国产替;电子行业中的配套服务产业链,例如代工、封测、设备、新材料国产化的机遇等。 另一方面,以国内需求为主的计算机板块,其业绩稳定性相对更为确定。计算机行业超过70%的公司涉及到政府类采购,一季度疫情的爆发导致复工延迟,从而对计算机行业订单有阶段性影响,但政务部门的相关订单需求相对刚性,只是暂时延迟,随着复工的正常化,近期订单加速恢复,同时信息安全以及医疗IT等作为政策持续推进的大方向,行业成长空间较大。

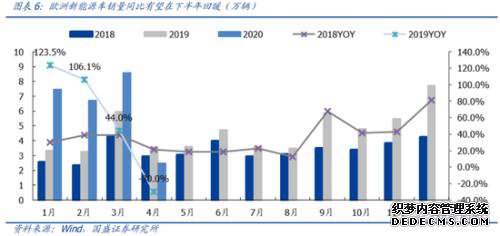

新能源汽车:国内外销量有望在下半年重新高增 疫情对新能源汽车的阶段性影响逐步消退,行业大趋势不变,下半年销量增速有望重回高位。前期新能源汽车主要受到下游需求的冲击,预期较为悲观。新能源车两大销售增速较快的地区主要是国内和欧洲,当前国内消费正在逐步恢复中,欧洲部分国家也已经出现疫情拐点。整体来看,二季度行业景气度正在逐月回升,下半年海内外销量有望反弹并重回销量高点,行业整体大趋势不变。

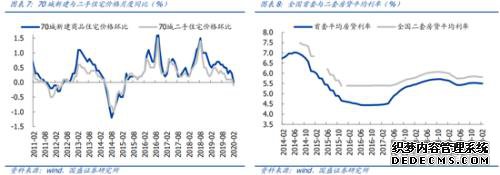

地产:核心指标全面降温,龙头房企率先复工 房企销售和土地供求大幅走低,龙头房企优势再凸显。根据CRIC公布的房地产企业百强销售数据,3月百强房企全口径销售额同比-19%(上月-43%),1-3月累计同比-24.1%。按照梯队分段来看,top10、top11-30房企对应单月增速分别为-9%、-15%,远优于top31-50、 top51-100同比-28%、-23%。从销售数据看,3月全口径下房企营收已经恢复至去年同期的8成,其中龙头房企优势更为明显,行业集中度仍在继续抬升。 核心指标全面降温,货币条件与调控政策望迎来双宽。2019年Q4以来,地产行业稳态逐渐被打破;年初以来,疫情冲击下地产各项核心指标全面回落,从销售到投资端均出现明显负增;从房价指数走势来看,70城新建住宅价格环比自2015年首次跌至0,二手住宅价格环比则跌入负值区间。面对海内外基本面的不确定性,在底线思维和“既要防疫,又要稳增长”的基调下,货币条件与调控政策望迎来双宽,看好后市地产龙头的配置价值。

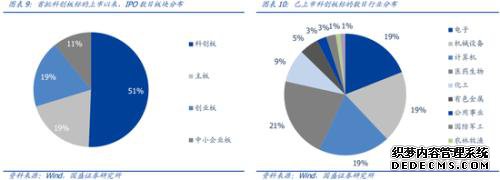

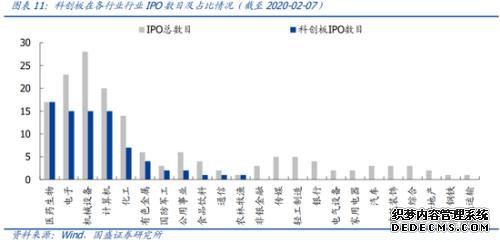

科创板将成为未来重要“主战场” 科创板指数领跑全球主要指数,超额收益显著。截至2020年1月,科创板顺利运行已满7个月,根据科创板已上市公司整体表现编制的科创板指数(以流通股本为权重按帕氏指数加权计算编制,其中新上市标的满5个交易日后予以纳入,2019年7月30日为指数基期)对科创板业绩加以跟踪。科创板指数取得显著超额收益,并领跑全球主要指数。 公募目光已经投向科创,国内机构抢筹正在逐步上演。科创板上市首个季度,公募基金目光即开始投向科创板,澜起科技(行情688008,诊股)和南微医学(行情688029,诊股)在2019Q3就已步入部分基金的前十大重仓行列,而最新的2019Q4公募基金持仓数据显示,步入前十大重仓行列的科创板标的已经扩展至19只,而且科创板持仓市值相较三季度已大幅提升,持仓占比自2019Q3的0.09%已经扩大至2019Q4的0.44%。截至2019年底,已有281只公募基金前十大重仓股中涉及了科创板标的,国内机构对科创板标的的关注度正逐步提升,科创板块的抢筹正在上演。 股权融资大时代,科创板迎来历史性机遇。目前,我国正处于经济转型的重要历史阶段,经济动能正逐步由资本驱动向科技驱动倾斜,而科创板正肩负着疏解科创企业融资难的历史重任。参照海外经验,直接融资尤其是股权融资将成为经济转型期的有力支撑,况且我国融资结构长期面临股权融资占比不足5%的局面,发展潜力巨大。未来我国将迎来股权融资的大时代,科创板也将获得巨大的发展机遇。 聚焦科技创新,科创板正在快速崛起。自2019年7月22日,首批科创板公司成功上市以来,科创板IPO占比持续攀升。截至2020年2月7日,科创板IPO企业数目占比已突破了50%,科创板正在成为我国上市公司增量的“主力军”。从行业分布来看,科创板企业集中分布于电子、机械设备、计算机和医药生物,前4大行业占比达到78%,而且此类行业的公司IPO也基本集中于科创板,其中医药生物公司IPO自7月22日以来已全部选择登陆科创板,另外3个行业科创板占比也均达到50%以上。未来,电子、机械设备、计算机和医药生物等行业的科创新秀有望云集于此,科创板将成为此类行业投资的重要战场。

综上,未来将是股权融资大时代,而科创板也将迎来历史性机遇。未来科创板的企业数量、权重占比和板块地位均将持续提升。与此同时,科创板将吸引越来越多机构投资者参与,未来势必将成为 A 股的“主战场”之一,也将成为超额收益的重要来源。 战略性配置周期核心资产 |