|

不锈钢:节前对于2月不锈钢厂补库生产有一定的期待,但延迟开工,以及工人到岗、物流影响等变数增加,不锈钢原料采购节奏可能会受到延迟影响。节后部分现货较节前下调200元报价,暂时物流未复,市场反映预期为主,整体偏弱延续。不锈钢期货主力合约偏弱下行,13600元/吨附近试探支撑为主。交投并不活跃,少操作为宜。 第一部分螺纹钢大跌之后 关注元宵节后市场情绪变化1.现货市场情况汇总 春节前,宏观利多下需求预期偏向乐观,但现货库存快速增加仍引发市场对节后累库的担忧,宏微观博弈下期螺高位震荡,临近假期冲高回落,但整体仍未摆脱窄幅震荡区间。2月初,各钢厂出台2月上旬价格政策,其中沙钢、中天维稳,但海外市场新交所铁矿石掉期下跌超过10%,在重大突发公共卫生事件影响之下,春节后下跌已在预期之内。 2.钢厂生产情况 春节前,因利润收窄,短流程钢厂已逐步停产,螺纹钢周产量降至310万吨。春节期间,从Mysteel调研情况看,京津冀26家螺纹钢生产企业开工率为45.28%,产能利用率为48.56%;两广地区9家主要长流程建筑钢材生产钢厂春节期间6家正常生产,3家停产检修;河南地区10家建筑钢材企业,5家检修减产,4家完全停产,仅1家正常生产,建筑钢材达产率为35%;江苏省22家建筑钢材企业13家正常生产,4家停产,5家减产。整体看,假期长流程钢厂产量维持在正常水平,部分钢厂春节并未检修。 因需求复苏时间延后,钢厂库存大增,目前已有钢厂宣布检修计划,同时停止废钢采购,高炉废钢添加量预计下降,电炉在利润进一步压缩的预期下复产时间也将推迟,整体节后产量恢复的速度也将同比放缓。

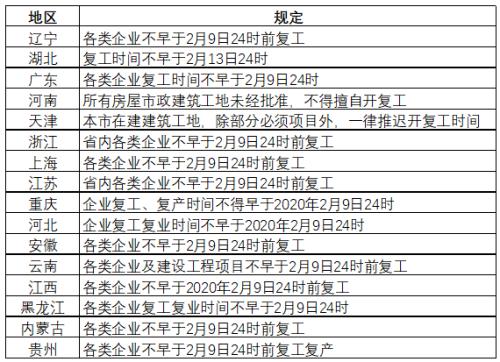

3.终端需求情况 春节后螺纹钢需求恢复的时点延后已在预期之内。全国多数地区初步规定的复工时间普遍定在2月9日(元宵节)后,湖北省因情况较为严重,复工时间进一步推迟。天津、河南则要求建筑工地未经批准不得擅自复工,时间待定。从历年建筑钢材需求恢复的时间看,元宵节当周需求开始回升,元宵节后次周开始回升速度加快,一般在节后第四周恢复至正常水平,而2020年元宵节前需求预计仍会维持在冰点,而3月以前在工人返城及政策干预下,需求恢复的速度也将明显放缓,之后则要看事态发展。目前华东、华南及部分华中和西南省份情况较为严重,而这也是建筑钢材主要需求地,14个地区房地产新开工面积总额占到全国总量的近72%,在影响基数较大的情况下,需求的恢复预计很难一蹴而就。

4.库存大增 压制上半年钢价 春节前一周螺纹钢库存总量已高于去年,若无突发事件影响,节后库存高点预计较2019年高出100万吨,但当前在需求延后且具体恢复时间未知的情况下,钢厂复产虽然也受到影响,但需求下降的幅度将明显大于供给,节后螺纹库存增至历史高点已是大概率事件,预计螺纹钢节后库存高点为1550-1600万吨,相比2019年高出近200万吨,因此即使后期情况好转,需求恢复,天量库存也将阶段性压制价格反弹空间。 5.春节期间对螺纹钢期货开市重大影响事件汇总 1、BDI指数跌至498点,BCI指数跌至1点; 2、1月中国制造业采购经理人指数为50%,回落0.2%; 3、央行、银保监会等五部委出台政策,加大货币信贷支持力度,保持流动性合理充裕,维护经济稳定发展; 4、新加坡交易所铁矿石掉期价格下跌10.9%至81.1美金; 5、全国各省市宣布推迟节后复工时间至2月9日后; 6.螺纹钢开市价格预测和操作建议 高库存,需求延后,节后螺纹钢下跌已成为共识,相比“非典”时期,当前消息传递的速度更快,因此市场情绪也更易受到影响,春节后首日录得跌停概率较大,螺纹也将跌破电炉成本,而炉料的下跌会使高炉成本下移,若市场情绪未能好转,则螺纹会进一步跌破高炉成本,期螺价格可能会跌破3000元。而市场普遍预期在元宵节后会出现转机,因此需求好转的预期仍在,若在元宵节后新增人数减少,可能会加强这一预期,从而为钢价反弹提供可能。不过高库存及主要需求地区情况较为严重,将使螺纹价格在很长时间内处于被压制的状态,向上反弹的空间受限。操作上,5月合约受影响更为严重且不确定性较强,因此若交易超跌反弹,建议将10月合约作为交易标的。在需求延后的预期之下,可以关注买10卖05合约的反套操作机会。 但短时间不确定性较强,且市场情绪波动较大,并不建议急于做多,建议关注相关数据。微观层面可以跟踪建材成交情况,由于预期较差,因此投机需求将被压制,建材日成交预计能更好反应真实需求;另外就是元宵节后事态发展,是否能如预期好转,这将影响市场预期。

|