|

�����۵㣺

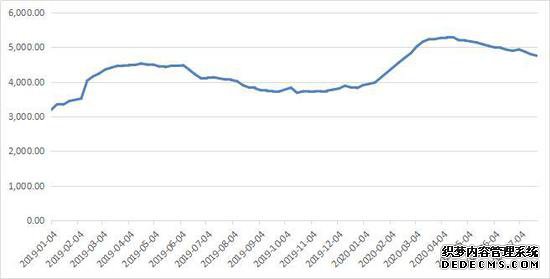

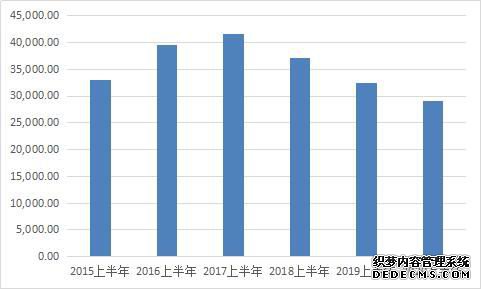

����6�µײ�������09��Լ�������̣�����ͻ�ƣ�7�²��ϴ����¸ߣ������1745�㣬Ϊ�����ڻ����������¸ߣ�������������������ͷ����δ���ơ� ������������������ ����(һ)�ϰ��겣�����������н�������ȥ������ ����ͼ2���������������߿����� ��

����ͼ3���������������߿�� ������

����6��7�²����ֻ��۸���������ҵ��������7�·ݸ������������߿�������ǰ���������ӣ������߿��������ǰ��������������ҵ����ĸ��ƣ�ʹ�������ߵ������ǿ��7�·��������ֵ����ܵ�����Ӱ�죬�����ٶȼ���������������ת���Ҽ������봫ͳ�����ʮ���������������߿������½������Һ�ó���̵ij����ٶ��������ӣ��������߿������������£�ȥ���ٶȻ��Խ�ά�֡� ����ͼ4��ƽ�岣���²��� ��������

����ͼ5���ϰ��겣���ۼƲ��� ��������

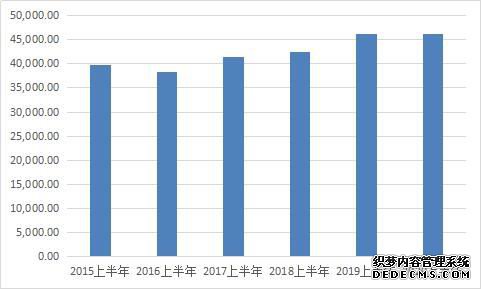

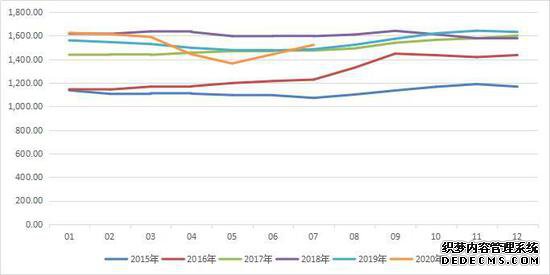

����ƽ�岣��6�·ݲ���7915.6�����䣬������������1%����ȥ��ͬ�ڲ����½�3.6%��ƽ�岣���²�������2019�꣬��Զ����������ݣ���2018��6������7%�� �����ϰ���ƽ�岣���ۼƲ���46184�����䣬��ȥ��ͬ�������»����ϰ��껷�����ص��ӷ�ˮ���ޣ����������н�����Ҳ�Ǵ˴��ƶ������۸����ǵ���Ҫ���ء� ����ͼ6��2020��ƽ�岣����ҵ�ܿ�� ��������

����ͼ7��������ҵ�ܿ�� ��������

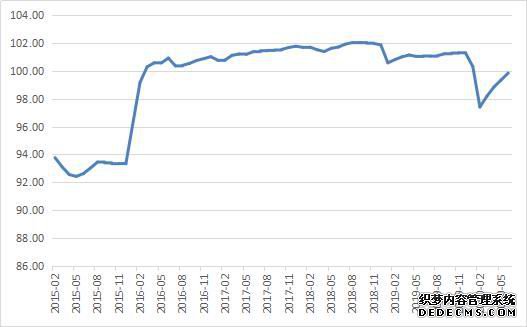

��������2�·�����Ӱ�죬��������������Ӱ�죬����ۻ�����������ͬ�ڣ����Ÿ������������ο�����4����Ѯ�����յ���֣��������»�������»�̬�ƻ��Խ��������й������ڻ�������������ʾ������7��24����ҵ���4750�����䣬�����������Ӽ���43�����䣬ͬ��ȥ������685�����䡣��ҵ������ˢ�½���2��ĩ�����µ͡�4����Ѯ��������ҵ����Ѿ��ۼƼ���463�����䣬�����ﵽ8.88%������ǰˮƽ�Խ�ȥ��ͬ�ڸ߳�685�����䡣��������Ȼ��������ͬ�ڣ����������½�����ʾ����ȥ��Ϻá� ���������ˣ��ϰ���ƽ�岣��������������������ͬ�������½��������߿�漰��ҵ��������»�̬�ƣ�����ȥ��Ϻã����������˵Ĺ��������н������Ʋ����ֻ��۸������� ����(��)����������������������ת̬�ƣ�����Χ����� ����ͼ8����������ָ��

����ͼ9���ϰ�����Ʒ���ۼ�������� ��ƽ����

����3�·������������ָ���������6�·ݴﵽ99.85�����ز��г������ȳ��������� �������ز���ҵ�IJ���ʹ�����϶࣬�ϰ�����Ʒ���ۼ��������69403��ƽ���ף���ȥ��ͬ���»�8.4%�����2�·ݵ�ͬ���½�39.9%��һ����ͬ���½�26.3%��ǰ4�·��ۼ�ͬ���½�19.28%��ǰ5�·�ͬ���½�12.27%������������խ̬�ơ������ϰ������Ʒ������������2017��2019����������2015��2016����� ����ͼ10�������¿�����ʩ���ۼ���� ��ƽ����

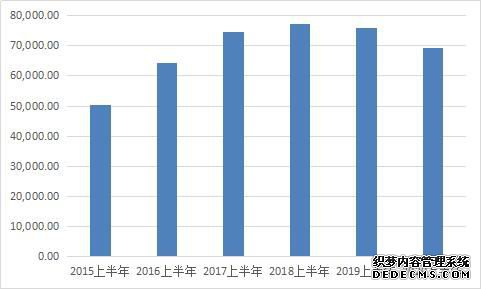

����ͼ11�������ۼƿ������ ��ƽ����

�����ϰ��귿���¿�������ۼ�97536��ƽ���ף���ȥ��ͬ���»�7.6%���Ե���ȥ��ͬ�ڣ�����ת����δ�ģ������һ���ȵ�ͬ���»�27.18%��ǰ4�·ݵ�ͬ���»�18.41%��ǰ���·ݵ�ͬ���»�12.85%���¿�������»����ȳ�����խ���ۼ��¿�������Ѻ���2018��ͬ�ڣ�������ȥ��ͬ�ڡ� �����ϰ����ۼƷ���ʩ�����ά������̬�ƣ�����Ϊ2.6%��Ԥ�ƺ����Ի��������� �����ϰ��귿���ۼƿ������29029��ƽ���ף�ͬ���»�10.5%��4�·ݵ��»�14.52%��5�·�ͬ���»�11.3%���»�������խ��������������ǰ����ݡ���ʩ����������£������иϹ�Ԥ�ڣ���7��30���й��������ξ��ٿ�������ָ��Ҫ�����ͳ�����Ͷ�ʺ����������ƶ�����Ⱥ������Ȧһ�廯��չ���ƻ��ƴ��£���ַ���������ס�ġ������������Ķ�λ���ٽ����ز��г�ƽ�Ƚ�����չ�����ڷ��ز��г��Խ�����Ϊ���� ������������ռ�����ı���10%���ң����������Ӱ�죬ǰ��������������»���5�·�����������ת��6�·ݸ�������ת̬�������� ����ͼ12��3��4��5��6�·���������������

����������������������2�·ݵ�ͬ���»��˳ɵ�6�·ݵ�ͬ������11.6%��������ת���ϰ��꣬���������ֱ����1011.2������1025.7������ͬ�ȷֱ��½�16.8%��16.9%������������խ��������ֺ���Ԥ�ڡ���Ȼ��������5�·ݣ���6����������ˢ����6�µ���ʷ�¸ߣ���ת̬����Ȼ������ ������Χ��5��ŷ��������������ת��6��������ת���ƣ�����ע�⣬������ӡ�ȡ����������������Կ��������������ձ�������������������������������������α������ǻ�������Χ�������ݻ������� ���������۸���� ������������Ӱ�죬3�·ݲ�������ۼƣ������ֻ��۸�ʼ�»��������1341Ԫ/�����ң����������ߵ�������������ָ��������ֻ��۸�������Ŀǰ��1575Ԫ/�֣��۸����ȥ��ͬ�ڣ��ڻ���������09��Լ�Ѵ������������¸ߣ���Ȼ�������ں�ת���������������������Ƿ��ܷ�ά�ֻ�����ڻ�����ʵ�ʺ�ת֧�š� ����ͼ13��ȫ����Ҫ���и��������ֻ��¾��� Ԫ/��

�����ġ�����չ�� ���������ֻ��۸����������Ŀǰȫ����Ҫ���и��������ֻ�ƽ����Ϊ1575Ԫ/�֣��ƶ�����09��Լ����ͻ�ƣ������¸ߡ��������������������ϰ��겣�����������н���ȥ��Ч������Ԥ�ڡ����ز�����������ת̬�ƣ���ַ���������ס�ġ������������ģ��°��귿�ز�����ƽ��Ϊ�����ϰ������������½�16.9%������������խ��������֧���£����ڻ���������ע�������Χ���������з����������ٴα����������� ��������09��Լ�����¸ߣ����ش�������Ϣ�£�09��Լ���Ը�λƫǿ��Ϊ���������ڻ��۸��Ѵ��¸ߣ������Ʋֻ��£�09��Լ��������ֿ��ߣ��ɹ�עԶ��01��Լ���ᡣ |