|

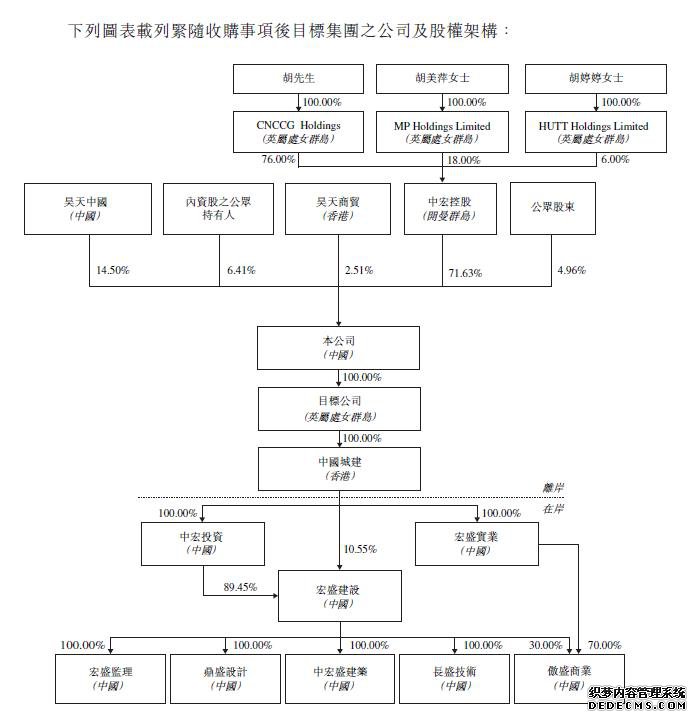

原标题:福建宏盛借壳福建诺奇再冲港股IPO,屡战屡战能否成功上市? 来源:资本邦 6月11日,资本邦获悉,福建诺奇股份有限公司向联交所递交上市申请。此次上市融资主要用作满足申请特级资质的要求;用作为已承接或承诺承接之建筑项目提供资金;用作为中国上海市、广东省及重庆市三间新营运管理中心提供资金,以扩大于中国的该等周边地区之建筑业务市场份额;用作经扩大集团之一般营运资金。 据资本邦了解,这不是福建诺奇第一次向联交所递表。该公司第一次递表是2018年3月27日。停牌长达5年后,福建宏盛建设集团有限公司拟借壳福建诺奇又于2019年7月26日再度递表联交所,因港交所规定借壳被视同为新的IPO。 回顾起来,2014年1月9日,福建诺奇在香港主板上市,2014年7月23日,福建诺奇中途停牌,停牌前股价暴跌过36%,创上市新低,股价蒸发近六成。随后,该公司确认老板丁辉失联。 随后,昊天集团全资子公司昊天中国于2016年9月5日完成重组协议,昊天中国正式成为诺奇控股股东。 2017年11月6日,福建诺奇、中宏控股集团有限公司及胡玉林订立收购协议,内容有关由福建诺奇收购待售权益。根据收购协议,福建诺奇有条件同意收购及中宏控股集团有限公司有条件同意出售待售权益,代价总额为1,053,024,128港元,须透过按代价股份发行价向卖方配发及发行1,541,878,659股新H股(入账列作缴足)之方式支付。代价股份分别相当于已发行H股及已发行股份总数约958.92%及252.44%。 彼时,福建诺奇称,透过收购事项,公司能够收购中宏控股(于中国从事建筑业)之成熟业务,从而扩大本集团之业务范围及其现有业务组合。据卖方及目标集团告知,目标集团有意在联交所上市,通过更多元化的筹资方法促进未来业务扩张及发展。卖方及目标集团已积极寻求在联交所上市的方式,并遇到本集团,卖方及目标集团在此情况下获介绍通过反向收购方式在联交所上市的可能性。卖方及目标集团亦已考虑到,集团已在福建省泉州市建立基地,且当地政府已实施利好政策以鼓励建筑行业的发展。 而装入港股“壳”福建诺奇内的福建宏盛便是胡玉林通过中宏控股间接控制的子公司。此次招股书坦言,福建宏盛有意在联交所上市,通过更多元化的筹资方式促进未来业务的扩张及发展,在此情况下获介绍通过反向收购的方式在联交所上市的可能性。 最新股权结构如下:

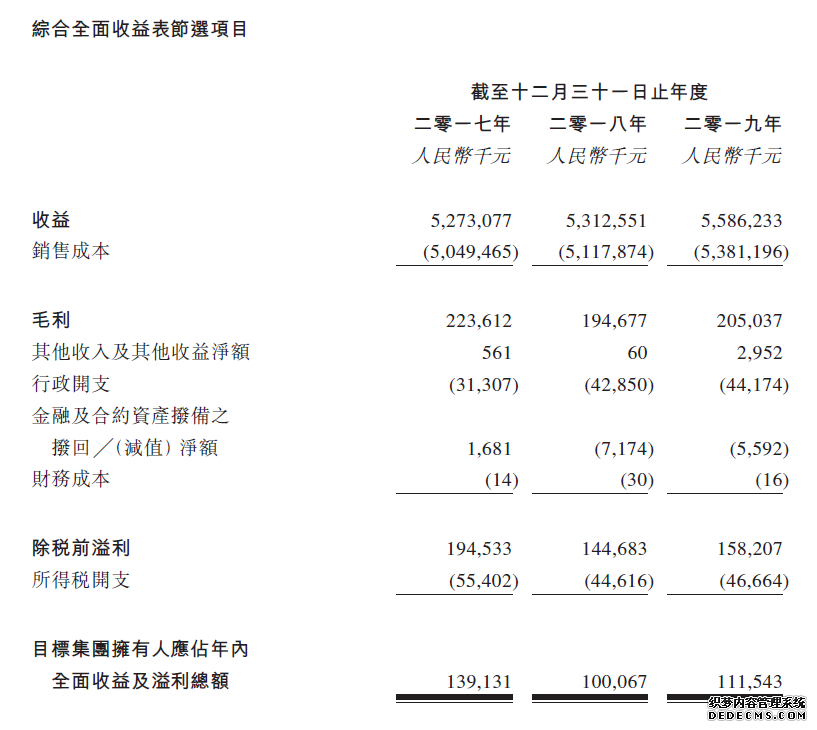

资本邦了解到,福建宏盛主要从事提供建筑服务,主要于中国担任住宅建筑、商业及工业建筑项目以及公共工程及其他建筑项目之总承包商。 福建宏盛于二十世纪九十年代在福建省开始业务营运,自此将业务扩展至中国其他省份。公司主要从事提供建筑服务,主要是作为中国住宅建筑项目、商业及工业建筑项目以及公共工程及其他建筑项目的总承包商。福建宏盛拥有逾二十年的建筑行业经验,在中国各大省份承接了众多建筑项目。 于往绩记录期间,该公司在中国福建省、江苏省、河南省、天津市及重庆市等多个 省市均有建筑项目。 根据灼识谘询的资料,于2019年,按年度收益计,该公司是总部位于福建省的第八大建筑承包商,在中国建筑承 包商中排名第500至600之间,而福建省的十大总承包商之收益合共占2019年中国建筑行业收益总额的约0.5%。 福建宏盛通常通过(i)政府网站发布的公开招标信息;(ii)现有或潜在客户的邀请;及(iii)双方协商确定建筑项目。 招股书显示,2017-2019年,公司收益分别为52.73亿元、53.13亿元、55.86亿元。于往绩记录期间,福建宏盛的收益主要来自福建省的建筑项目,分别占收益总额的54.8%、31%及27.6%。于截至2019年止三个年度,福建宏盛拥有人应占年内全面收益及溢利总额分别约为1.39亿元、1亿元及1.12亿元。资本邦获悉,2017-2019年福建宏盛毛利率分别为4.2%、3.7%、3.7%,整体毛利率由2017年的4.2%减少至2018年的3.7% 亿元。

福建诺奇坦言,此次递交港股上市遇到如下风险: 建筑业为资本密集行业,倘出现应收贸易款项重大延迟或欠付事件,则未必能够满足巨额营运资金需求; 收益主要来自非经常性项目; 表现取决于中国物业市场之整体经济状况及政策; 对其分包商之可用数量、品质、表现及成本之控制权有限; 营运面临固有营运风险及职业危害因素,可能导致产生巨额成本、声誉受损及流失未来业务; 建筑项目可能无法按时完成; 经营业绩可能因塬材料价格及供应量变动而大受影响; 中国及全球近期爆发卫生事件可能对业务、经营业绩、财务状况及前景造成重大不利影响。

海量资讯、精准解读,尽在新浪财经APP |