|

根据年报,2020年博世汽柴盈利能力有望维持,中联电子利润或继续下滑,也就是说,商用车领域业务将支撑公司2020年盈利。另外,威孚高科正在以新能源和智能网联两大领域为重点进行新业务布局,例如加强与战略投资者德国博世公司就氢能汽车新业务推进新一轮战略合作、公司通过并购方式控股了丹麦IRD燃料电池公司等,这有望推动其中长期的发展。 德赛西威:第四季度营收增长提速 据德赛西威(002920)业绩快报,2019年公司实现营收53.43亿元,同比下滑1.22%,实现归母净利2.89亿元,同比下滑30.48%;按季度来看,2019第四季度营收18亿,同比增长33%,环比增长41%,第四季度归母净利1.47亿元,同比增长88%,环比增长267%。

图片来源:德赛西威财报截图 财报指出,德赛西威2019年全年净利润下降主要因为研发费用同比增加幅度较大,主要投入在新技术及新产品、新项目的开发。不过由此也证明了该公司十分注重对未来产品的研发和布局,且从近两年情况来看,其也已取得不少成果。2019年,德赛西威在智能驾驶、智能座舱以及车联网方面均取得阶段性进展,新产品如全自动泊车系统、多屏互动的智能座舱产品等陆续落地量产,订单量和销量持续提升。 具体到第四季度,德赛西威营收增长提速的主要原因在于,在此期间一汽大众多款车型销量高增速,同时公司开始配套的长安CS75销量超预期,此外搭载吉利的部分ADAS产品在第四季度上量。未来随着国内疫情逐渐得到控制以及多个智能座舱、自动驾驶新项目的量产爬坡,德赛西威业绩有望恢复增长势头。 万里扬:乘用车变速器业务规模快速增长 万里扬(002434)2019年度业绩快报显示,该年度公司实现营业收入52.05亿元,同比增长19.10%;归属于上市公司股东的净利润4.32亿元,同比增长22.75%。

图片来源:万里扬财报截图 万里扬营收净利双增,原因有迹可循。据了解,2019 年,万里扬自主研发的CVT25 和CVT18 先后搭载吉利汽车的远景SUV、远景X3、远景S1、帝豪 GS、帝豪GL以及奇瑞汽车的艾瑞泽GX 等国六车型正式量产,配套比亚迪汽车、观致汽车、野马汽车的相关车型也先后实现量产,公司乘用车自动变速器业务规模由此快速增长。与此同时,万里扬6MT产品也于2019年开始批量供应长城汽车,加之6MT产品在吉利汽车、奇瑞汽车等配套车型的不断增加,公司6MT产销量也在提升。 万里扬以商用车变速器起家,近几年正在将发展中心逐渐向乘用车领域转移,目前来看过程还是比较顺利的。万里扬2020年1-3月发布的汽车变速箱销量快报显示,其商用车变速器销量呈现下滑,但乘用车变速器销量表现可观,前3月累计销量达到146587台,同比增长38.67%。 四维图新:第四季度业绩明显好转 据四维图新(002405)业绩快报,公司2019年实现营业总收入23.1亿元,同比增长8.25%;归属于上市公司股东的净利润为3.4亿元,同比下降28.97%;基本每股收益0.18元。

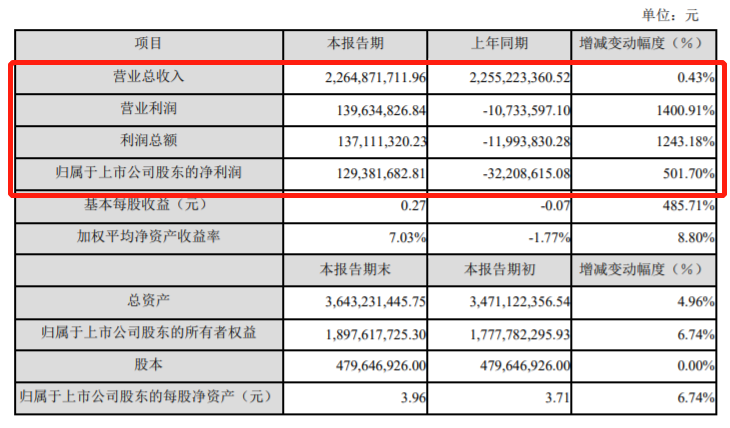

图片来源:四维图新财报截图 四维图新指出,报告期内,高级辅助驾驶及自动驾驶、位置大数据及商用车车联网业务的收入均有明显增长,但同时投入规模也有较大增加,利润贡献较低;另外利润率较高的芯片业务受到车市下滑及行业竞争加剧影响收入利润均有所下滑;此外,公司原控股子公司图吧BVI于2018 年完成增资扩股后不再纳入公司合并范围,2019年度图吧BVI对乘用车车联网业务投入加大,对公司该年度利润产生负向影响。 去年四维图新净利润虽出现了较大幅度的下滑,其业绩在第四季度却出现了明显的好转,推测原因是去年第四季度国内汽车产销状况的好转。不过由于疫情,2020年第一季度汽车销量大幅下降,四维图新受到影响,汽车电子芯片出货量较上年同期大幅减少,销售收入因此减少。 整体来看,目前四维图新正处于抢占市场的高投入阶段,再加上其芯片等业务受乘用车行业不景气影响较大,业绩短期承压,未来随着高精度地图、自动驾驶等业务的推进,盈利能力或可逐渐提升。 万安科技:净利润大幅增长源于特殊原因 万安科技(002590)业绩快报显示,公司2019年实现营业总收入22.65亿元,同比增长0.43%;实现归属于上市公司股东的净利润1.29亿元,同比扭亏为盈。据悉,净利润增长主要原因是公司处置了飞驰镁物(北京)汽车科技有限公司13.8153%的股权,取得了大额投资收益。

图片来源:万安科技财报截图 万安科技主营汽车底盘控制系统的研发、生产和销售业务,涉及底盘前后悬架系统、汽车电子控制系统、液压制动系统、离合器操纵系统等多个产品系列。从近几年的情况来看,万安科技主业稳定增长,同时积极布局智能汽车和新能源汽车领域,目前公司已完成EBS、ESC、EPB、ECAS等汽车核心电子产品的开发及测试,ADAS项目也在研发及测试中,新兴业务未来发展空间为业界所看好。 不过据最新消息,受疫情影响,万安科技及其上下游企业复工复产延迟,下游整车厂产销量减少,导致销售收入及净利润较上年同期下降,万安科技接下来所面临的压力想必也是不小的。 东安动力:微型发动机业务营收占比超90% |