|

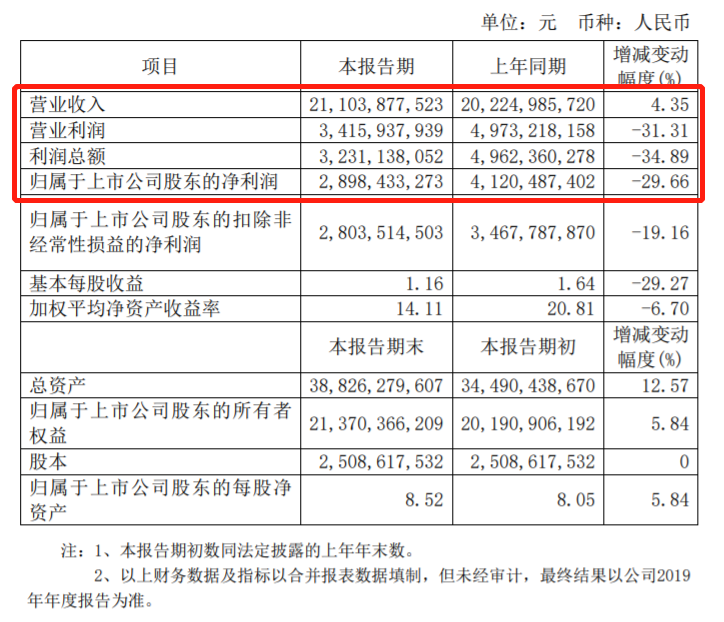

资料显示,郑煤机于2017年前后收购了国内汽车零部件制造商亚新科的100%股权以及博世的SEG业务,迅速切入了汽车零部件领域,这使其连续两年实现高速增长。不过到了2019年上半年,郑煤机营收和利润均出现下滑,好在煤机板块业务在2016年后迅速回升,在2019年也很好地弥补了汽车板块的下滑。接下来,考虑到郑煤机瞄准的是高价值汽车零部件,符合汽车产品升级方向,业绩表现还是有机会恢复的。 福耀玻璃:国内汽车玻璃销售收入下降 据福耀玻璃(600660)2019年业绩快报显示,公司去年实现营业收入211.04亿元,同比增长4.35%;归属于上市公司股东的净利润为28.98亿元,同比下降29.66%;基本每股收益1.16元,同比下降29.27%。

图片来源:福耀玻璃财报截图 对于业绩下滑,福耀玻璃表示,上年同期公司出售北京福通75%股权确认投资收益6.64亿元;本报告期德国FYSAM汽车饰件项目整合期产生利润总额为-3771万欧元,使本报告期公司利润总额同比减少2.95亿元。此外,汇兑损益影响等因素也影响了去年利润,扣除上述因素,2019年利润总额同比下滑7.45%。 国内车市持续负增长也影响了福耀玻璃汽车玻璃销售。该公司表示,2019年公司汽车玻璃毛利率34.53%,同比下滑1.36个百分点,主要由于车市持续负增长,导致公司国内汽车玻璃销售收入下降,折旧、摊销占收入比重增加,影响公司合并毛利率同比减少1.30个百分点。 福耀玻璃海外业务近年来发展较快,截至目前,其已在美国、俄罗斯、德国、日本、韩国等9个国家和地区设产销基地,不过这也使其目前持续受海外疫情影响。据悉,截至4月初,福耀玻璃中国本土工厂已全部复产,产能利用率也已达到70%以上,不过其营收占比近半的海外业务仍处“停摆”状态,这难免会对福耀玻璃今年的营收及利润产生负面影响。 宁波华翔:海外业务持续减亏 据宁波华翔(002048)2019年业绩公告,该年度公司实现营业总收入173.15亿元,比上年同期增长15.99%;实现归属于上市公司股东的净利润9.85亿元,比上年同期增长34.67%。

图片来源:宁波华翔财报截图 宁波华翔指出,2019 年公司长春华翔9 条“热成型”生产线陆续投产,配套一汽大众相关车型的热销,推动了公司业绩逆市快速增长。另外,海外业务持续减亏,德国华翔经营性亏损持续大幅减少。 接下来,热成型业务有望继续成为宁波华翔优势增长点。热成型钢材较普通钢材,抗拉强度可提升8倍以上,且精度更高,是A、B柱、横梁等承力结构更优的选择。从国内来看,热成型应用虽起步较晚,但是发展很快,并且运用比例还有很大的提升空间,后续有望持续放量。 敏实集团:中国之外地区收入平滑了公司整体业绩 敏实集团(00425)2019年度业绩公告显示,年内公司实现营业额增长约5.1%,达到约131.98亿元;毛利增长约2.4%,达到约41.21亿元;公司拥有人应占溢利增加约1.8%,达到约16.9亿元。

图片来源:敏实集团财报截图 敏实集团指出,2019年国内车市整体低迷,汽车产业链公司业绩因此表现平淡。由于敏实集团客户区域包括中国、北美、欧洲等地,除中国外其他地区虽收入占比较小,但实现了业绩增长,平滑了公司整体业绩。 敏实集团业务主要涉及汽车装饰条、汽车装饰件、车身结构件、行李架、电池盒及其他相关汽车零部件。其中,装饰条、装饰件和结构件是公司主要产品,收入贡献比达80%左右,不过近年来有下降趋势,主要是因为行李架占比有所提升,同时新兴产品电池盒也进入其产品线。据了解,2019年,敏实集团在国内多个工厂完成铝电池盒生产线建设并陆续进入量产,同时启动塞尔维亚铝电池盒的基地建设。 据业内人士分析,受整体车市情况影响,敏实集团短期内想实现业绩提速难度很大,不过由于其资本流动性比较好,负债比低,现金较充足,发展依然会相对稳健。 万向钱潮:汽车零部件业务营收占比超77% 据万向钱潮(000559)2019年年报,该年度公司实现营业总收入105.81亿元,同比下滑6.87%;实现归母净利润5.36亿元,同比下降25.82%;每股收益为0.19元。该年度公司毛利率为17.6%,同比下滑1.0个百分点,净利率为5.2%,同比下滑1.4个百分点。

图片来源:万向钱潮财报截图 从业务结构来看,汽车零部件业务是万向钱潮营业收入的主要来源,2019年营业收入为76.5亿元,营收占比为77.4%,毛利率为22.4%。此外,钢材业务营收占比为22.59%。 进入2020年,受疫情影响,万向钱潮及其上下游企业复工延迟,公司一季度营收18.47亿元,同比下滑30.92%;归属于上市公司股东的净利润0.91亿元,同比下滑58.59%,业绩压力较大。不过据最新消息,截至3月中旬,万向钱潮复工率已达90%以上,公司产能基本恢复正常,已恢复向整车厂供货,后续营收有望逐渐改善。 威孚高科:汽车燃油喷射系统营收贡献较大 威孚高科(000581)2019年财报显示,该年度公司实现营业总收入87.84亿元,同比增长0.72%;实现归母净利润22.68亿元,同比下降5.34%,降幅较去年同期收窄;每股收益为2.25元。该年度公司毛利率为24.1%,同比提高0.8个百分点,净利率为26.2%,同比降低2.1个百分点。

图片来源:威孚高科财报截图 从业务结构来看,汽车燃油喷射系统是威孚高科营业收入的主要来源,营业收入为48.7亿元,营收占比为58.3%,毛利率为30.3%。此外,汽车后处理系统业务占比为36.34%,进气系统业务占比为5.34%。 |