|

��ô�й����ĵĺ�������ˮƽ����?������Ȼ�����Ժ���ˮ�����Ŀ������Ϊ�ο���ˡ���Ϊ����ʡ����ί������ҵ�����Ϻ���ˮ��������ǿ��Ӫ������������ˮ����ڲ������ɸѡ���Ǽ�Ϊ�Ͽ��ģ�������Ϊ����ˮ�ಢ����Ŀ����������Ӧ��Ϊˮ����ҵ�н��������ǵ��ı�ˡ����ǿ��Կ���������ˮ����겢���������/���ʲ���������Ϊ3.5%�����ǵ���˾�������Ȩ�����Ľ���ʥ����������ʱ��Ϊ2015��6�£���ʱ��������ҵ�����ȵĵ͵㣬�����������ͨ��Ҳ��ƫ�͡� ���й����ĵ�ˮ����ҵ�ľ��ʲ����з���������Ԥ��2018�깫˾ˮ����ҵ�ľ��ʲ�ԼΪ875��Ԫ�����պ���ˮ�ಢ����������3.5%���㣬�������������������Ϊ31��Ԫ���й�����2019��ĩˮ����̻���������ϼ�Ϊ379��Ԫ������֮��Ϊ348��Ԫ���������ÿ���ֵ70��Ԫ���м��㣬Ԥ�Ʋ��������ʱ�乫˾�������ͽ�����ƫ����״̬�� 3.2 �ɴ�ǿ����ӯ����֮���� �ӹ�˾ʵ�ʾ�Ӫ�ĽǶ���������˾δ�����е�ˮ��ҵ��IJ����û�Ҳ������������ļ�ֵ��ʧ��������ʧ�����ǡ�Ԥ����ʧ����ӳ��ڴ�����˾ˮ���ҵ�������Ŀ�Խʽ����������������δ��10-15���ʱ���ڱ�����ҵ���ȵ�״̬�� ���Ҵ�δ��ˮ����ҵ�ķ�չ̬����������ҵ��������ȶ����۸������С����ҵӯ���ײ�����̧������ҵ��������ӯ�������µ���������ĸ��ʽϵ͡���ô���ڹ�˾��ˮ���ҵ��˵�����Ƚ��IJ����´����������ǿɳ����ġ� ���ڹ�˾�ľ������˶��������Ľ֮������ʧ�档���Ǵ��ֽ�����ָ�������з�������˾��Ӫ���ֽ����ľ��Զ��ڶ�������뺣��ˮ����������ǵ���˾�����ҵ���ģ��ӯ������ʵ�����������ں���ˮ�ࡣ�������ǿ��Կ�����2018�꿪ʼ���й����ĵľ�Ӫ���ֽ����Ϻ���ˮ��������������̬�ơ���ʵ�ϣ��й����ij���ˮ��ҵ��������������ӯ��������̬�����⣬��������ӯ��Ҳ���屣��ƽ�Ȼ����ϵ�̬�ƣ�����ϸ�������������ڱ�����������DZ������ҲΪ��˾�ij��ڷ�չ�ṩ�˹����Ŀ�����

4��������Ԥ���ֵģ�� 4.1 ��������Ԥ�� ����Ԥ���й����ĵ�ˮ�༰������ҵ���²���ҵ���̷���ҵ����δ�������Խ�ά������̬�ƣ�ˮ��ҵ�������ڽϺõļ۸�ˮƽ����������ijɱ�������Ԥ��ë������Ȼ�������ռ�;�²���ҵ��߱��Ϻõijɳ��ԣ�ҵ���ģ��ӯ���������������ռ�;���̷���ҵ���Ȳ�������ë����Ԥ�ƽ���С����ů��

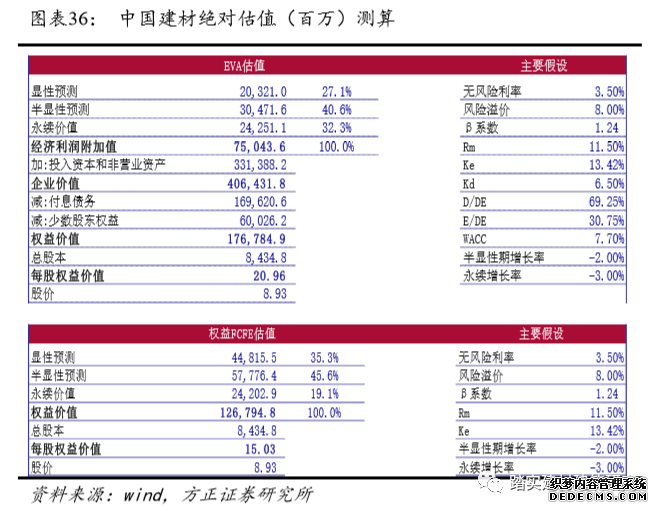

4.2 ��ֵ���� ���Թ�ֵ�����ڹ�˾δ�������ڳ��ڵľ��ֽ�״̬�����ǿ���ʹ��EVA��FCFE���ַ�ʽ���о��Թ�ֵ�������ٶ���˾�����������ʺ����������ʷֱ�Ϊ-2%��-3%�����ַ�������Ĺ�˾Ȩ���ֵ�ֱ�Ϊ1768��Ԫ��1268��Ԫ��

��Թ�ֵ������Ԥ�ƹ�˾2020�ꡢ2021��EPS�ֱ�Ϊ1.6��1.8Ԫ����ӦPE�ֱ�Ϊ5.4��4.8��������ѡȡ����ˮ�ࡢ����ˮ�����Ҹ۹�ˮ�����й�˾��Ϊ�ɱ�������2020��ɱ�����ƽ��PE��ֵΪ7.4������˾�߱��ϴ�Ĺ�ֵ�����ռ䡣 ������Ϊ�Ӿ��Թ�ֵ�ĽǶȣ��й����ĵ�������ֵ�����������㿼�ǵ��ֽι�˾��ʵӯ��������δ������֣���Թ�ֵҲ������ƫ�ͣ������״θ��Ǹ��衰ǿ���Ƽ��������� ���ز��������»�����������Ԥ�ڣ��г�������ֶ�ԭ���ϳɱ���������� �������2020��6��23�շ����ġ��й����ģ��ʲ�������ҵ��DZ���������ۺϽ�����ͷ�����档

������Ѷ����������������˲ƾ�APP |