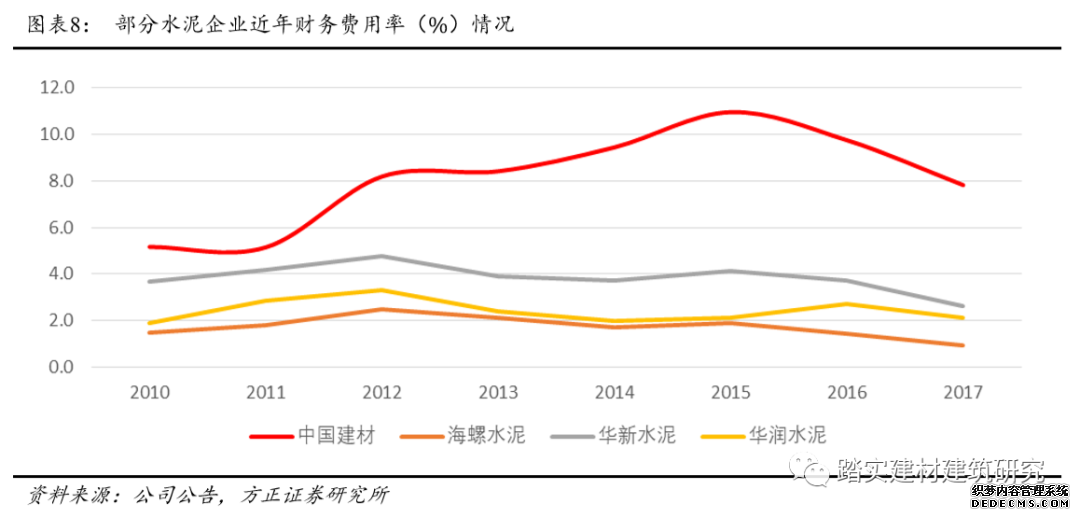

|

�й���������/���ʲ���2013��ĩһ�ȸߴ�80%�������沢���ʲ������������������������½���Ȼ����ĩ��������ֱ��2018����ĩ��Ȼ�ߴ�437��Ԫ���ܸ˲������²�����ø����й����IJ��������ָ��Զ������Ҫ�ɱ�ˮ����ҵ��������ˮ����ҵ�����ȴ��ڵײ���2015�ꡢ2016���������ʸ��Ǹߴ�11.0%��9.8%���߶�IJ������һ����������ҵӯ����2015�ꡢ2016�깫˾��û�м������ʲ���ֵ��ʧ������¹�ĸ�����ֱ��Ϊ10.2�ڡ�10.6�ڡ� Ȼ���������ӽ���������˾�ĸܸ�ѹ������ת��Ϊ�����ʳɱ��µ��ʽ����ƣ�����֧�ű����ʲ��û���ҵ�����Ŵ����ľ�������������ͬʱ��ӦҲ������Ź�˾�ʲ��������Ż��� 2.2 ��˾�����ϲ�����Դ������������� �����ڴ�ǰ������ˮ��ϵ��һ��̽������ˮ�����Դ��ֵ����Ϊ��ȫ�����ϲ��ܵļ��ж��������Ĺ����У����Ҷ������ε�����ĥվ���ԣ����Ϲ�Ӧ��ȱ����״δ�����ܽ���������������ϻ���ص��˵����ϵĹ�Ӧ�����Ժͼ۸��и߶ȵIJ�ȷ����ͬʱ���߶˶���С��ĥվ�����˳�Ҳ������ָ�����ɼ�ˮ���ĥվ�ľ������δ��������һ�����ƣ��������ϲ��ߵ�ϡȱ�Խ����һ�����֡�

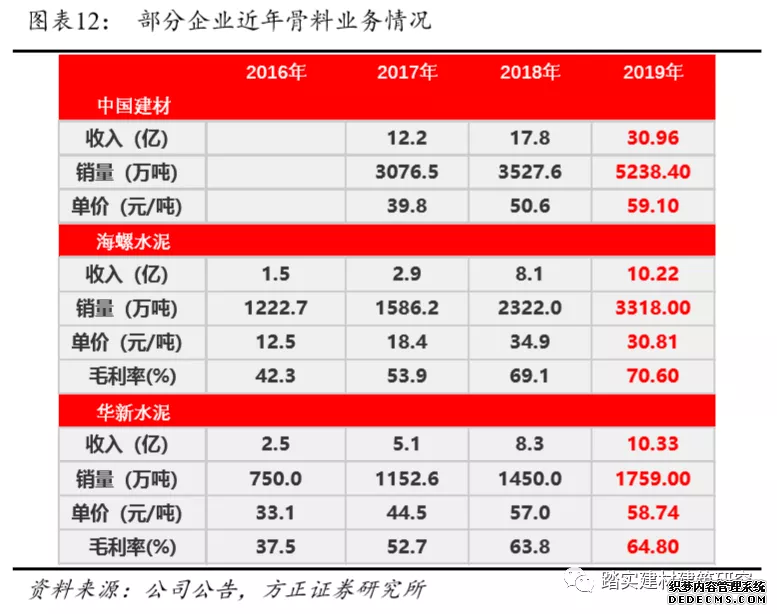

2018��1�£����Ų�����������ӡ������ˮ�ಣ����ҵ�����û�ʵʩ�취��֪ͨ�������й涨���Ͻ��������½�������ܵ�ˮ�����ϡ�ƽ�岣����Ŀ��ȷ�б�Ҫ�½��ģ�����ʵʩ����������û����ƶ������û�������ˮ������û�ʱ��λ�ڹ��ҹ涨�Ļ�����������ˮ�����Ͻ�����Ŀ��ÿ����1�ֲ������ͣ�˳�1.5�ֲ���;λ�������ǻ������е������½���Ŀ��ÿ����1�ֲ������ͣ�˳�1.25�ֲ���;���ص�����ˮ�����Ͻ�����Ŀִ�е����û��� ���⣬���ڹ�ͣ����δ�����ġ���ʬ���ܡ����Ų�Ҳ��ȷ������ָ�����������ʬ���ܡ������ԡ����ꡱ��2020��1��3�չ��Ų������ġ�ˮ�ಣ����ҵ�����û�ʵʩ�취�����ʴ���Ҫ����ͣ��������������ۼ�����������һ���ˮ�����ϡ�ƽ�岣�������߲������ڲ����û�(��2021��1��1����ʵ��) ������Ϊ���й�����������������ڵ�ǰ�IJ����û����ߣ�ͨ�������û������������������ܵ�����Ч�ʡ������ڼ沢�չ��ijɳ�ʷ����˾Լ1�ڶֲ���Ϊ2500t/d�����¹�ģ�����ߣ�����ͨ���û������Ͼɲ��߸���Ϊ���о������Ƶ��Ƚ����ܣ����������Ч�ʡ����������ɱ��� �ڹ���ˮ������������н��͵������£��й�������С����ռ�Ƚϸ߷������˹�˾�����ڲ���DZ�ռ�;������������ռ䡣���й����ĵIJ��߽ṹ�������й��������ϲ���Լռȫ����20%����С��ģ���ճ�2500t�����µIJ���ȴռ��Ϊ25.8%��Ԥ����δ���������У��й�����ͨ���Ϲ�IJ����û��ܹ�ʵ�����̶��ϵIJ��ܸ��»������Ӷ����������ɱ���������˾�ij��ھ��������� 2.3 ��˾�ɳ�����Ȼ���� �ӹ�˾�ijɳ�����������˾��ˮ���ҵ����Ȼ�߱��Ϻõķ�չDZ������Ҫ������ˮ�ྺ���������������Ϻͻ��������ܵ����š�����������Ϊ����˾�ķ�չDZ����ֹ��ˮ���ҵ������˾�ڷ��²���������Ȼ�߱���ķ�չ�ռ䡣 ˮ���ҵ�����Թ���Ϊ��������ˮ���ͷ����εĹ��Ϻ�ˮ���������Ŷ���2:1��ˮƽ�������й����Ľ��ڼ�δ��Ԥ��3.7-4�ڶֵ�ˮ�����������㣬�й����ļ��ſ�������7�ڶ����ϵĹ�������ˮƽ����ʹ���ǵ����ڹ�����Դ�ڻ�����������µ�ϡȱ�ԣ�������������Ҳ�����ﵽ3�ڶֵ�ˮƽ�� �����й�����2019����������ݣ���������Ϊ31��Ԫ������Ϊ5238.4��֣����۾���Ϊ59.1Ԫ/�֣�Ԥ�ƾ�������15�����ң���������3�ڶֵ�����Ŀ�����нϴ�չ�ռ䡣���ݺ���ˮ��ͻ���ˮ�����Ĺ������ۺ�ӯ�������Ԥ���й����Ĺ���ë������60%-70%��ˮƽ����������40%-50%��ˮƽ����ʹ���ǵ�δ���۸�͵�λӯ�������»������յ���50Ԫ/�֣�����20Ԫ/�֣���3�ڶֶ�Ӧ�Ĺ�������Ϊ150��Ԫ����Ӧ����Ϊ60��Ԫ����Ŀǰˮƽ���м���������ռ䡣

��﮵�ظ�ĤΪ�����й����������вĿƼ�Ŀǰ���ڴ�����չ﮵�ظ�Ĥ��ҵ��δ���߱��ϴ�ķ�չ�ռ䡣��˾﮵��Ĥ����ʪ��ͬ��+�첽����·�ߣ������������֮��˾ͬʱ�߱���ʪ��ͬ��+�첽���ܣ�����һ������ģʽ��չ��ʵ����װ����������Ʒ�������������۵ıջ����ۺϾ�������������� �����Ҫ�������������Ѿ������˹�ģ��������Դ������չս�ԣ�����������س��̵IJ��ܹ滮����2025��֮ǰ������Ԥ����Ҫ��س���﮵�ص�������ܽ�����544GWh�����谴��1GWh﮵�ض�Ӧ��Ĥ����1,500��ƽ�����㣬��Ҫ��س�2025�꽫�г���81.60��ƽ����﮵��Ĥ���ٶ���Ҫ��س�������ռ��Ϊ50%��2025��ȫ���Ĥ���ﵽ160��ƽ�����ϡ����ݶ��ݹɷݹ��棬2017-2019��ȫ��﮵�ظ�Ĥ����ֱ�Ϊ24��ƽ���ס�34��ƽ���ס�43��ƽ���ף���δ��﮵�ظ�Ĥ�������о�������ռ䡣 |