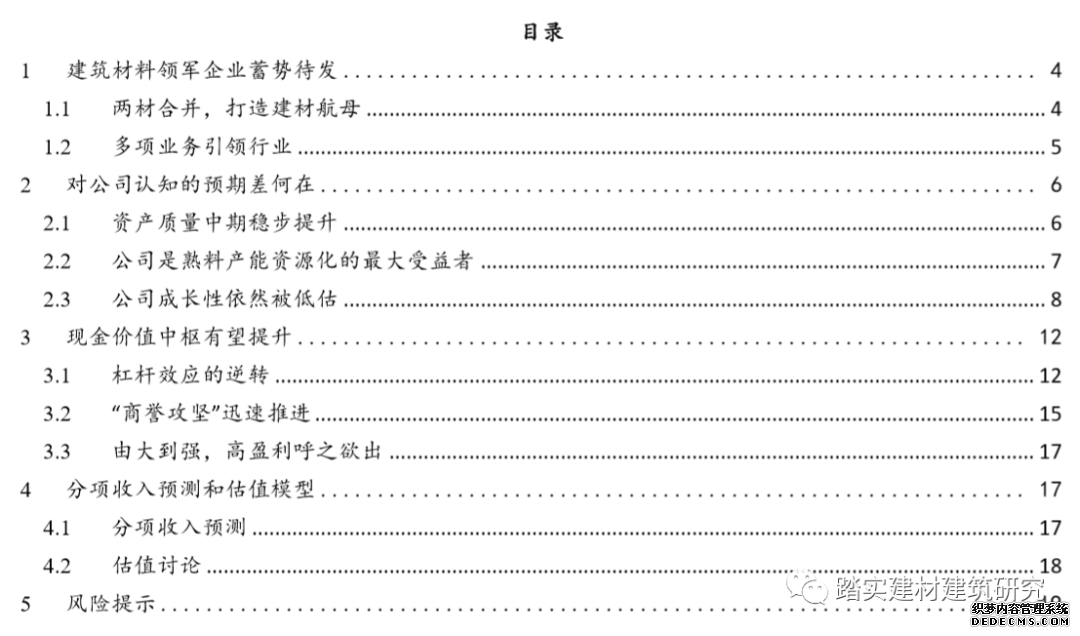

|

�������� ����֤ȯ�� �۵�ժҪ ������Ϊ�г������й�����(03323)��ֵ��֪����������Ԥ�ڲ�������Ϊ�� 1�������ӽ���������˾�ĸܸ�ѹ������ת��Ϊ�����ʳɱ��µ��ʽ����ƣ�����֧�ű����ʲ��û���ҵ�����Ŵ����ľ�������������ͬʱ��ӦҲ������Ź�˾�ʲ��������Ż�; 2����˾�����ϲ�����Դ������������ߣ����в����û������²�����������DZ�����; 3���ӹ�˾�ijɳ�����������˾��ˮ���ҵ����Ȼ�߱��Ϻõķ�չDZ������Ҫ������ˮ�ྺ���������������Ϻͻ��������ܵ����š�����������Ϊ����˾�ķ�չDZ����ֹ��ˮ���ҵ������˾�ڷ��²���������Ȼ�߱���ķ�չ�ռ䣬����﮵�ظ�Ĥ�����̼��ά����չ�ռ������ ͬʱ���й����ĵ��ֽ��ֵ�������������� 1�����ں�δ���ĸܸ�Ч������ҵ�ܸ��ʶȽ��ͣ��ʽ�ɱ������½���ӯ���������������Ҳ������͵�����£�����ĸܸ�ˮƽ�ή�Ͳ������ͬʱ����������Ӫ��Ч�� 2��������Ϊ����Ŀǰ��ӯ�������Ͷ�Ӧ��������ֵ���ȣ���˾������δ����������ȫ��������ȫ��������ĭ������˾���ʲ�����������һ���������й����ĵ���������������ٴﵽ�dz����������ǵ���״̬�� 3����2018�꿪ʼ���й����ĵľ�Ӫ���ֽ����Ϻ���ˮ��������������̬�ơ� ������Ϊ�Ӿ��Թ�ֵ�ĽǶȣ��й����ĵ�������ֵ�����������㿼�ǵ��ֽι�˾��ʵӯ��������δ������֣���Թ�ֵҲ������ƫ�ͣ������״θ��Ǹ��衰ǿ���Ƽ��������� ������ʾ�����ز��������»�����������Ԥ�ڣ��г�������ֶ�ˮ��۸������½���

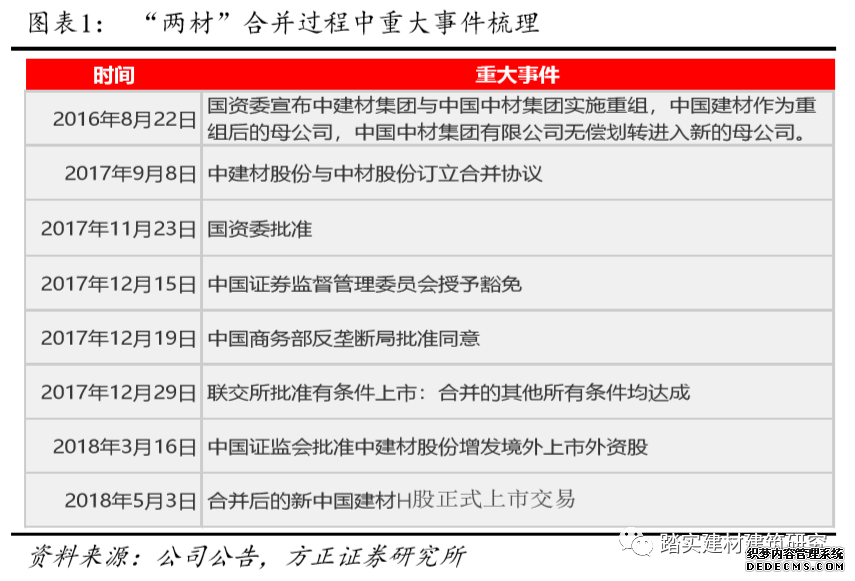

���� 1�������������ҵ���ƴ��� 1.1 ���ĺϲ������콨�ĺ�ĸ 2016��5�¡�����Ժ�칫�����ڴٽ����Ĺ�ҵ���������ṹ��Ч���ָ�������(���췢��2016��34��)��̨����ȷ�����֧��������ҵ���������ƽ̨�������г����ֶ��ƽ��������飬���ϲ�Ȩ��ӪȨ�������������������жȣ�Ťת��Ӫ���֡�2016��8��22�գ�����ί�������й����ĺ��й��в�ʵʩ���飬���ĺϲ�����ʵ�ʲ������档��ҵ����н��ļ��ź��й��вļ��������������ϣ���Ϊ��������ġ���ĸ������ҵ�� 2017��9��8�գ��й����Ĺɷ�����˾���й��вĹɷ�����˾�������Ϲ��棬�������ҹ�˾�����ϲ�Э�顣2018��5��3�գ��ϲ�������й�����H����ʽ���н��ס�

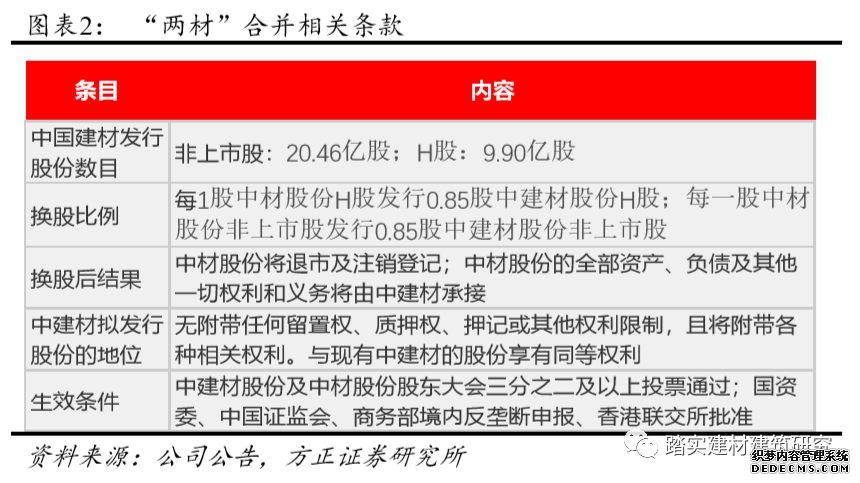

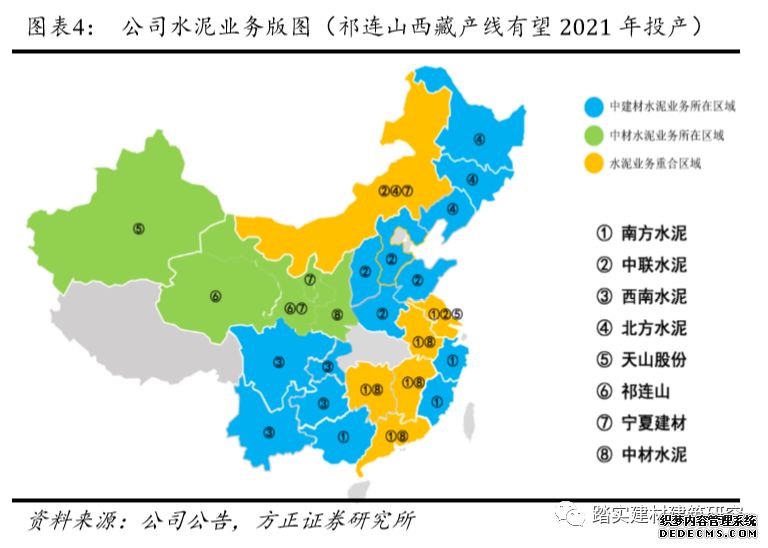

�˴κϲ����й����Ĺɷ������ռ����ɷ�ʽ���вĹɷ�ʵʩ�ϲ����й����Ĺɷݽ������������������ݺϲ�Э���ⷢ�е��й����Ĺɷ�H�������������м�������;�вĹɷݽ������������м�ע���Ǽǡ�ÿ1���вĹɷ�H�ɷ���0.85���н��Ĺɷ�H�ɣ����ɺ��вĹɷݵ�ȫ���ʲ�����ծ��ҵ����Ա����ͬ������һ��Ȩ����ҵ�����й����Ĺɷݳн���м̡� 1.2 ����ҵ��������ҵ ��˾�ڶ���ҵ������ܹ�ģλ�������һ������2018��ĩ����˾ˮ�����Լ5.21�ڶ֣�λ�������һ;��Ʒ����������Լ4.60�������ף�λ�������һ;ʯ������24.70��ƽ���ף�λ�������һ;���ҶƬ����15.85GW��λ�������һ;������ά����249.7��֣�λ�������һ��

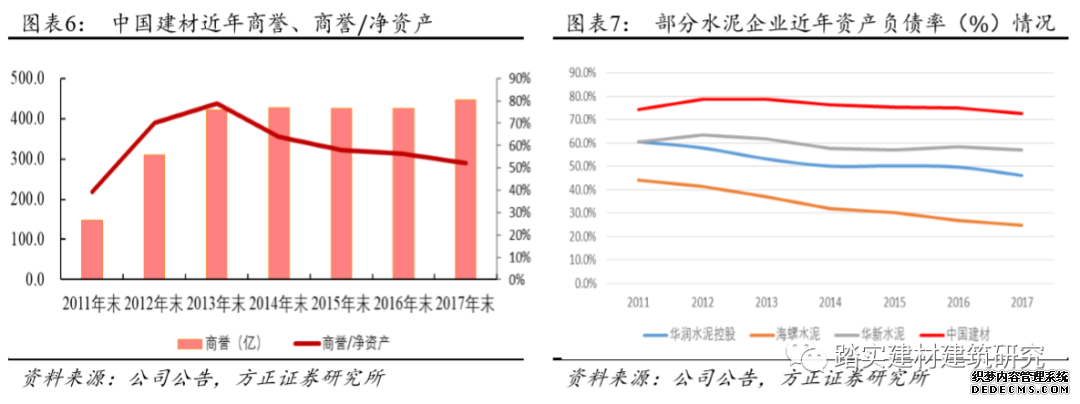

��˾�ڲ�����ά��ҵ��ʵ��ȫ���ǣ���ԭ���ϵ�������ά��������ά��Ʒ�����ϲ��ϡ��ն�Ӧ�þ��в��֡����У��й����ĺ��вĿƼ����µķ��ҶƬҵ�������ҵ���ȵ�λ�� ��˾��ʯ�����ҵ�������ȣ����±��½���Ϊʯ������������������ͷ��ҵ��ʵ�ֽϸߵ��г�ռ���к��걸�IJ�Ʒ�ߺ������߲��֡� 2�Թ�˾��֪��Ԥ�ڲ���� 2.1 �ʲ����������Ȳ����� ��˾�����˵������ƺ�ʮ�����ԣ���˾Ŀǰӵ�������ģ����ˮ��ͻ��������ܣ���Щ���ܴ����ͨ����������ķ�ʽ���빫˾���µġ������ģ������������ľ������ͳ��صIJ�����ø���һֱ���ʱ��г����ǵ����⣬���Ҵ�ʵ�ʾ�Ӫ�����������˾ӯ���������ͷ�ȷʵҲ��Ϊ����ԭ���ܵ��˽�Ϊ���Ե�Ӱ�졣

|