|

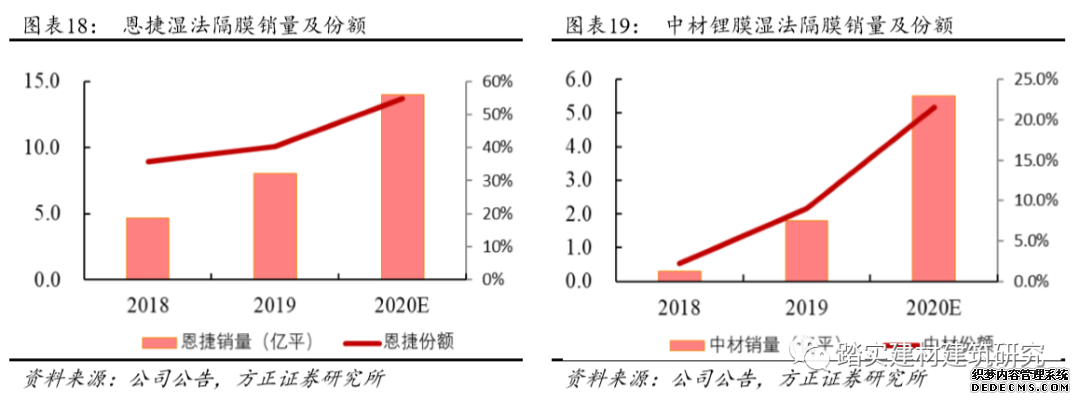

��ֹ2019����ĩ���вĿƼ�ӵ���Ĥ���ܽӽ�10��ƽ�ף�Ԥ��2020��ĩ�����ﵽ14��ƽ�ס��Ա�﮵��Ĥ��ͷ��ҵ���ݹɷݣ����ݹɷ�2019��ĩ�Ĥ����Լ21��ƽ�ף�Ԥ��2020��ĩ�����ﵽ33��ƽ�ס��ӳ������ĽǶ��������ٶ�����ʪ���Ĥ�ij�������25.5��ƽ���ң�Ԥ���в��Ĥ2020��ĸ�Ĥ���������ﵽ5.5��ƽ�����ң��г��ݶ�ԼΪ22%�������ݹɷ�Ԥ��2020��ĸ�Ĥ��������14��ƽ���ң�Ԥ���г��ݶ���55%���ҡ�Ԥ��2020���вĿƼ����ܹ�ģԼΪ���ݹɷݵ�42%��������ԼΪ���ݹɷݵ�39%�� ���ӹ�ֵ�Ƕ����������ݹɷݵ�2020��6����Ѯ����ֵ��500�����ң����ֽ�ʪ���Ĥҵ����������в��Ĥ����Դ���ʵĹ�ֵҲ��80�����ң������ʹ���ǵ���ǰ�ζ��ݹɷݸ�Ĥ��Ʒ�������ɱ����ͻ��ṹ��ʱ�����в��Ĥ���вĿƼ��Ĥҵ��ǰ�Ĺ�ֵӦ����100�����ң�����δ�����нϴ�ķ�չ�ռ䡣 ̼��ά���棬�й����������и���ӥӵ��ȫ�����ȵ�̼��ά���ܼ�����ʵ��������ʮ����ķ�չ���и���ӥ�ѳɳ�Ϊ����̼��ά��ҵ����ͷ��ҵ��ϵͳ������T300����T700����T800��ǧ�ּ�������T1000����M30����M35����M40���ٶּ��������ڹؼ�����������װ���ȷ��������ȫ����֪ʶ��Ȩ�� 2019��5�£��й��������2���̼��ά�����������ຣ��������������滮��Ͷ��50��Ԫ���õ�Լ800Ķ����������ɡ����������и���ӥ��Ŀ���ֵΪ30��Ԫ�� ̼��ά��ͬƷ�ࡢ��ͬӦ������IJ�Ʒ���۲��ϴ�������ȱ���ɱȹ������ݣ������Բ�������һ�����ԵıȽϡ������и���ӥ��������˾2019��ʵ��̼��ά����Լ3300�֣���A��̼��ά��ͷ��ҵ�������ġ��м�Ƽ�2019���̼��ά��֯�������ֱ�ԼΪ753�֡�80�֣����㿼�ǵ���Ʒ�ն�Ӧ�õIJ��죬�и���ӥ�IJ�Ʒ��������Ҳ�Ǵ�����ҵ�������ȵĵ�λ�����г������������������ġ��м�Ƽ�2020��5�·ݷֱ���300�����ҡ�140��������ֵ�����佻�ף��и���ӥ̼��άҵ��Ĺ�ֵҲ�нϴ�������ռ䣬���ڽϴ��Ԥ�ڲ ���⣬��˾�Ŀ���ʵ��ǿ���ڽ϶�ļ��������������ģ��ҵ����ҵ��Ҳ����ҵ�ѳ��졢���ڽ�һ����չ��ҵ��������ԣ�������Ϊ��˾δ���ijɳ�����Ȼ�����Ե��� 3�ֽ��ֵ������������ 3.1 �ܸ�ЧӦ����ת ������Ϊ����˾�߸ܸ˵�����δ�����õ����⣬���ҹ�˾�������ֻ�ú����ܸ�ˮƽ�µ�ҵ�����Ż��ᡣ �����֮����ȥ��˾���ٵĸܸ�ЧӦΪ������ҵ�ܸ˽ϸߡ��ʽ�ɱ��ϸߡ�ӯ��������������Ҳ����ʴ������£��߸ܸ˻�Թ�˾��Ӫ�γɳ��ص�ѹ���� ���ں�δ���ĸܸ�Ч������ҵ�ܸ��ʶȽ��ͣ��ʽ�ɱ������½���ӯ���������������Ҳ����ʽ��͵�����£�����ĸܸ�ˮƽ��ͬʱ�γɣ�������������н���������õľ�Ӫ��Ч����������

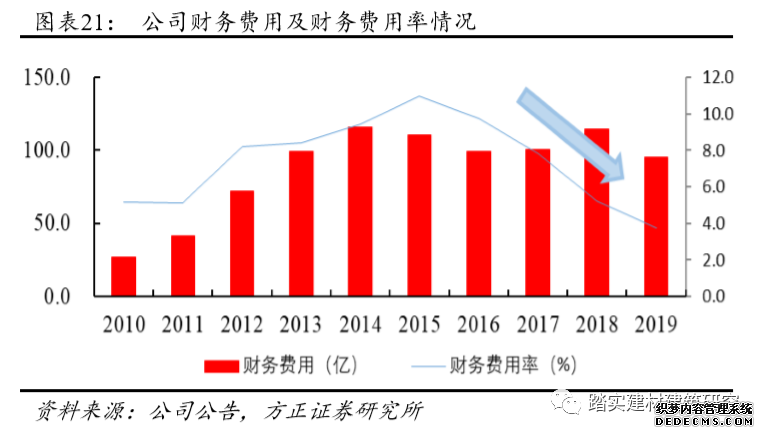

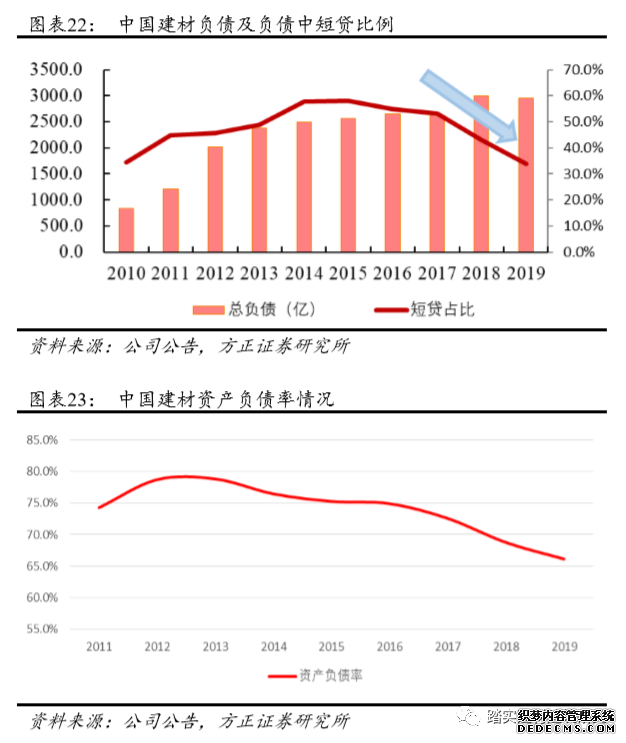

���ǿ��Կ�������Ӫ�չ�ģ�����������Ƶ�����£���˾�IJ�����þ��Զ��Ѿ���2014��ߵ��115.9���½�Ϊ2019���95.4��;��������ʸ��Ǵ�2015��ĸߵ�11%���������2019���3.8%����ծ��ṹ�ĽǶ���������˾��ծ�еĶ̴�ռ��Ҳ�Ѿ���2015���58.1%����Ϊ2019���33%��������������˾�IJ���������ڴ���½���ͬʱ��ծ�ṹ���������ơ� ���ʲ���ծ�ʵĽǶ���������˾�ĸܸ�ˮƽ��������½�̬�ƣ���2013���78.7%�½�Ϊ2019���66%��Ԥ��δ�����н�һ���½��Ŀռ䡣��˾�����Ѿ������˳���6���ȥ�ܸ����̣�����2015����ҵ�����ȵ͵�ʱ���������ų��ص��ʽ�ɱ������Ͷ�ҵ��ǰ���ĵ��ǡ�������Ϊ�������ʲ���ծ�ʳ�������������ˮƽ����ծ�ṹ��������ø����Ľ�һ�����ƣ���˾�ĸܸ�ѹ���������ᡣ ͬʱ�����ʽ�ɱ��������ơ���˾ҵ����ҵ��ȫ������ı����£���˾�ĺ����ܸ�ˮƽ������Ч�Ŵ�˾�ľ�Ӫ���ơ� �ӹ�˾���곬���ں�һ�㹫˾ծ���������������2018�굽2020��ծȯ�ķ���������������½����ƣ������ڷ������ʴ�2018���4.40%���½���2020��5�����·��еij����ڷ��������Ѿ�������1.15%�ĵ�λ��һ�㹫˾ծ�ķ�������Ҳ��2018���е�5.7%������2020�����3.18%�������������ʳɱ����ͣ����ͬ��ҵ��ҵ����˾��Ϊ�����ۺ������������������ʮ�����ԡ��Ժ�ʨˮ�ࡢ������·������ˮ��2020�귢�е�0.74�����ij�����Ϊ�����������ʷֱ�Ϊ2.80%��3.68%��2.07%���ң��������ʳɱ������й����ģ����з������ʽϲ��������·�������ʽ��й����ĸ߳������ٷֵ����ϡ�

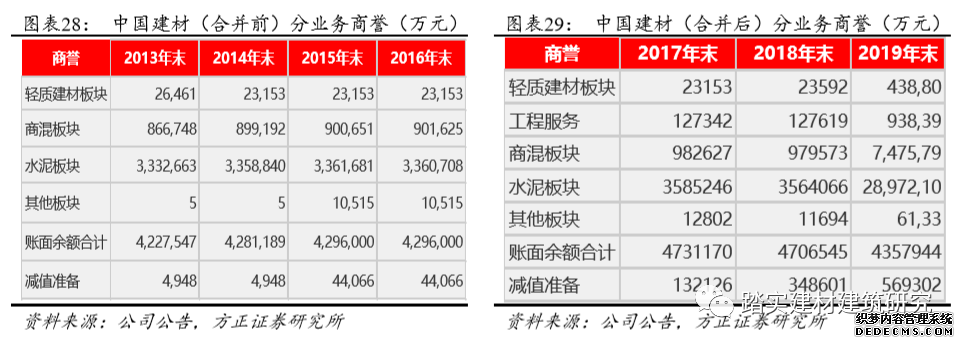

3.2 ���������ᡱѸ���ƽ� ������Ϊ����Ŀǰ��ӯ�������Ͷ�Ӧ��������ֵ���ȣ���˾������δ����������ȫ��������ȫ��������ĭ������˾���ʲ�����������һ�������� �й������������γ���ҪԴ�ڹ�˾2011-2013��Ĵ��ģ�չ���2012���й����ĵ����ϲ��ܽӽ�3�ڶ֣������뺣��ˮ��IJ�࣬2016�����š����ġ��ϲ����й����ĵ����ϲ����ֽ�һ�����ӡ� �й�����2013��-2016�������������ά����430��Ԫ���ҵ�ˮƽ������ˮ����̻��������ռ�ݾ��Զ�������������ֵ��������ˮ����ҵ�����ȴ��ڵײ���2015�ꡢ2016�꣬�й����ĵ�������ֵ����Ϊ4.4��Ԫ����2017�꿪ʼ��ˮ����ҵ�����ȳ�����������˾��ʼ���ټ���������ֵ����17-19��������ֵ���ֱ�Ϊ13.2�ڡ�34.9�ڡ�56.9�ڣ���ֹ2019����ĩ���й����ĵ���������Ѿ�������379��Ԫ������ˮ�������������2017���358�ڽ�����2019���290�ڣ��̻����98�ڽ�����75�ڡ� �������ʲ���ֵ�������������˾��2017��-2019��ĸ����ʲ����ǡ���ֵ�ϼƷֱ�Ϊ25�ڡ�99�ڡ�129�ڡ���˾�����ʲ��������ڿ��ٸ��ơ�

|