|

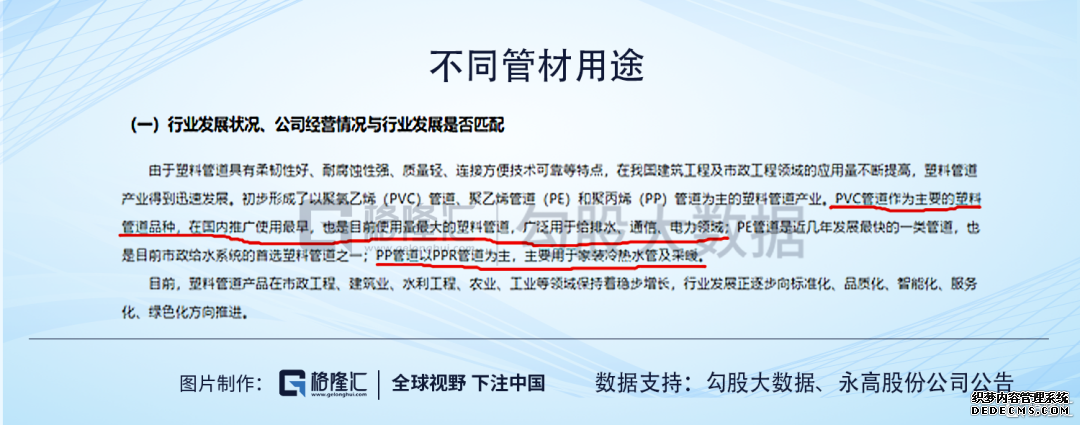

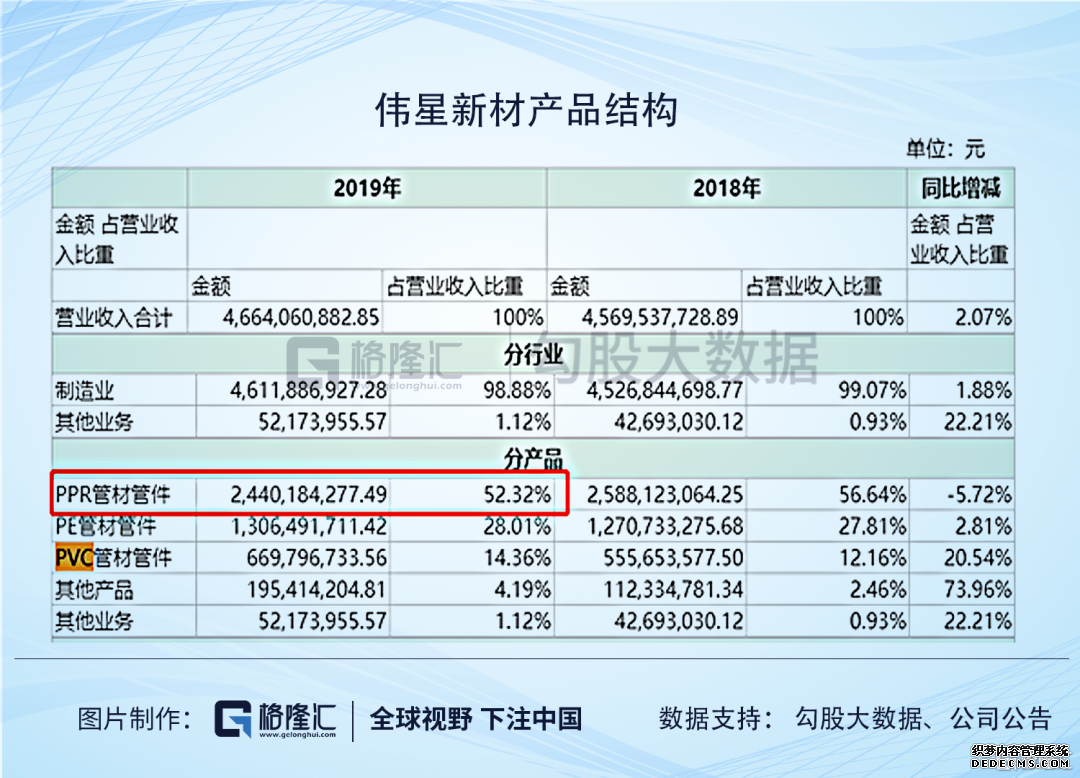

PPR管2019年是伟星新材营收占比的52.32%,适用于家装;也可以解释公司为什么主打零售渠道了;PVC管2019年营收占据永高股份的比例最大,是48.22%,主要用于工程项目;产品结构差异也导致了消费群体定位的不同。

不过,伟星新材的主打产品PPR管发毛利率是57.9%,永高公元牌的PPR管毛利率只有42.2%,主要产品PVC管毛利率只有22.4%,远低于前者;这也是公司布局零售端带来的产品溢价。 因此主要布局零售端的伟星新材没有什么不好,高ROE,高毛利率;而且应收款和坏账少,现金流比大宗业务占比高的公司要好。对于这类公司来说,只要营收增速稍微加快一点,控制一下销售费用,利润的弹性空间是非常可观的。

但是也存在经常被投资者诟病的缺点,在精装修的逻辑下不能获取市场增量,业绩增速复苏缓慢,需要花费更多的时间去等待,不过伟星新材当前20X的估值处于合理偏低的位置,也没有什么风险性,属于长线机会。而永高股份,和港股的中国联塑大宗业务占比较伟星新材高,业绩弹性大,业绩复苏短期内见效快。

海量资讯、精准解读,尽在新浪财经APP |