|

1.房价下跌速度总体趋于缓和,重点城市住房成交量继续回升 2018年12月全国房价下跌速度趋缓,下跌城市减少,房价总体实现稳中有降。大数据房价指数(BHPI)监测显示,2018年12月,142个样本城市房价平均环比下跌0.68%,环比跌幅比上月收窄0.08个百分点。房价环比下跌的城市为105个,比上月减少2个,占样本数的74%。环比上涨城市37个,占样本数的26%。全球经济增长预期趋于悲观,使得购房者观望情绪增强;房地产调控政策保持了延续性与稳定性,部分开发商及住房投资者关于房地产调控转向的预判一再落空,开始逐步降价售房;货币化棚改政策的调整,对二三四线城市房地产热起到了降温的作用。 在房价良性回调的同时,重点城市二手住房成交量继续增大。大数据监测发现,2018年12月,10大重点城市二手住房成交量指数为110.22,比上月增长5.6%。近2月重点城市住房成交量随着价格下降而放大,表明房地产市场基本面较为稳健,潜在的住房需求仍然比较旺盛。在价跌量增的背景下,不仅市场整体风险可控,而且居民购房负担有所减轻,房地产调控取得了预定的效果。重点城市成交量的放大表明住房市场处于良性调整状态,这也为进一步完善住房市场体系和住房保障体系、构建房地产市场健康发展长效机制提供了有利条件。

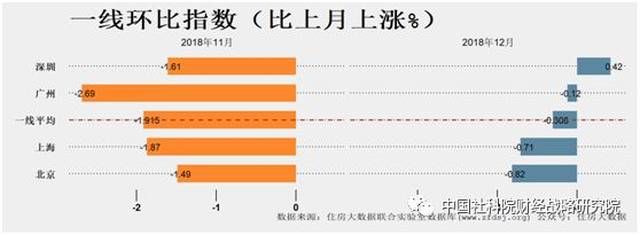

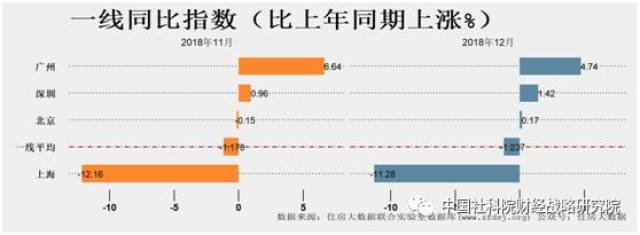

十大城市二手住房成交量指数(2017年1月=100) 注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。 2.一二线城市房价下跌速度显著减缓,房价下跌城市略有减少 2018年12月,一二线城市房价总体继续向下调整,但房价下跌速度显著减缓,下跌城市也有所减少。 大数据房价指数(BHPI)监测显示,2018年12月,一线城市房价环比平均下跌0.308%,环比跌幅比上月收窄1.6个百分点。除深圳环比止跌微涨0.42%外,另3个一线城市继续下跌。其中广州环比微跌0.12%,北京环比小幅下跌0.82%,上海环比小幅下跌0.71%。 与上年同期相比,2018年12月一线城市平均同比下跌1.237%。其中上海同比下跌11.28%,北京同比上涨0.17%,深圳同比上涨1.42%,广州比上涨4.74%。

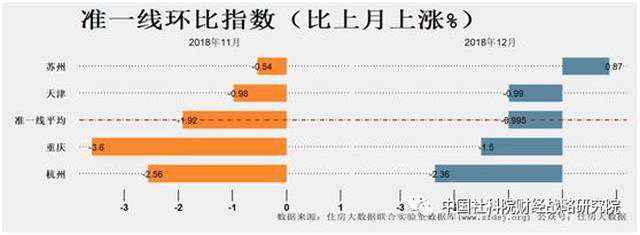

大数据房价指数(BHPI)监测显示,2018年12月,准一线城市房价环比平均下跌0.995%,环比跌幅比上月收窄0.925个百分点。除苏州止跌微涨0.87%外,其它准一线城市均继续下跌。重庆、杭州等城市环比跌幅有所收窄。

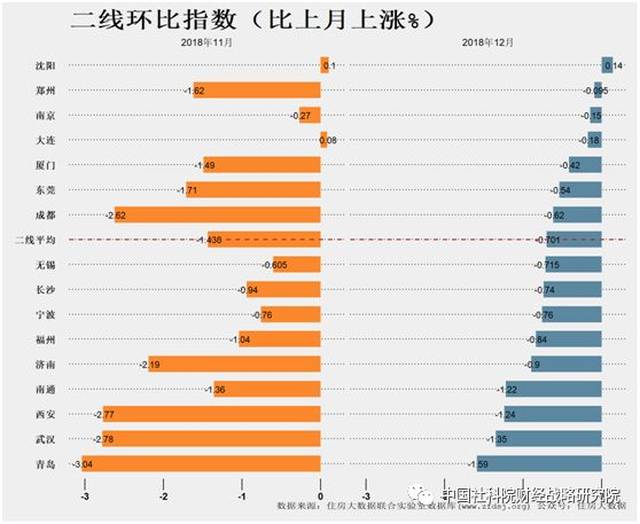

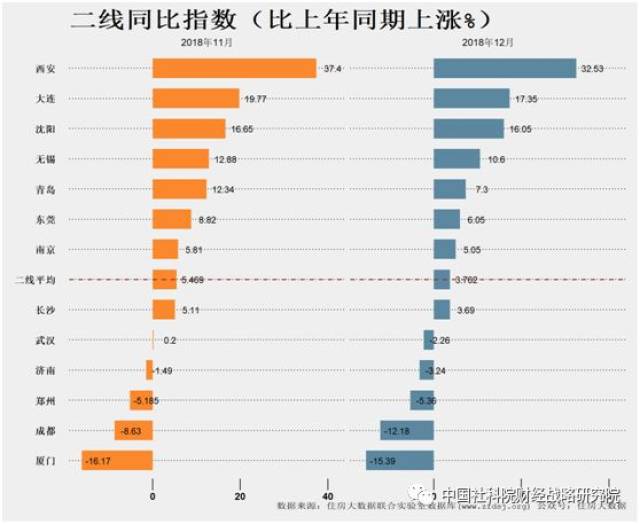

大数据房价指数(BHPI)监测显示,2018年12月二线城市房价平均环比下跌0.701%,环比跌幅比上月收窄0.737个百分点。除了沈阳环比微涨外,其余二线城市房价均有下跌,但下跌速度都趋于缓和。二线城市中,环比跌幅最高的青岛,2018年12月环比下跌1.59%,环比跌幅比上月收窄1.45个百分点。

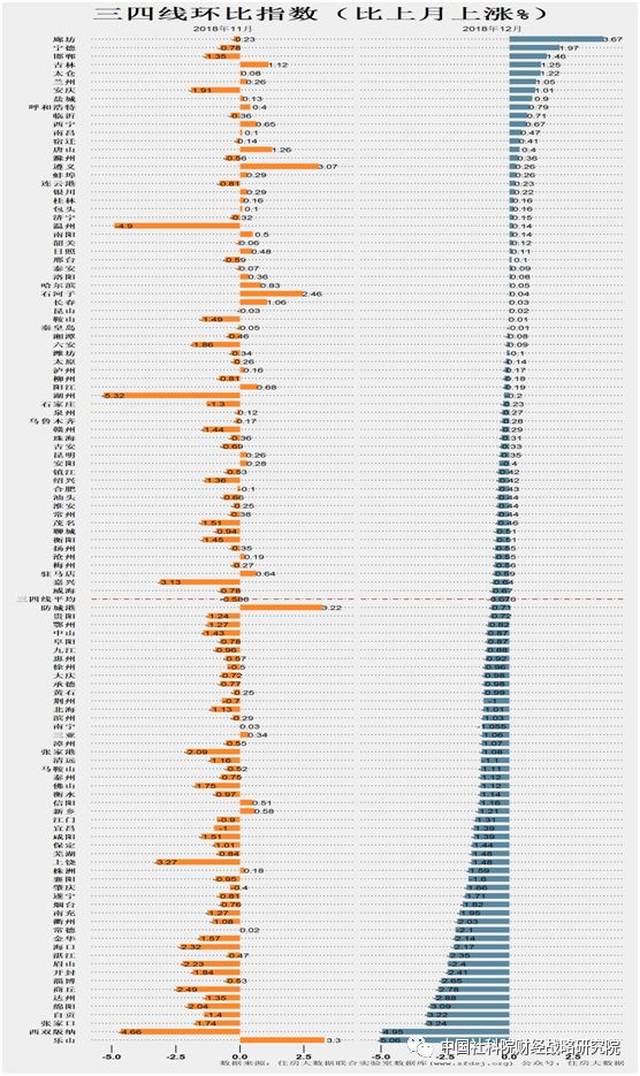

3.三四线房价总体继续下调,同时下跌速度略有加快 大数据房价指数(BHPI)监测显示,2018年12月,三四线城市房价平均环比下跌0.678%,环比跌幅比上月继续扩大0.09个百分点。118个样本城市中,下跌的城市为84个。下跌城市占比71%,与上月大体持平。乐山、西双版纳、张家口、自贡、绵阳等三四线城市房价下跌速度相对较快。2018年12月,廊坊(燕郊)房价环比止跌回涨3.67%,但未来进一步走向仍有待观察确认。 与一二线城市相比,三四线城市房价调整的背景有所不同。2017年下半年以来,部分一线城市已经经历了一波房价调整,北京房价较2017年4月高点的最大跌幅曾接近20%,上海近一年房价下跌也达到12%左右。三四线城市2018年上半年正经历了一波较快上涨,多数城市房价同比涨幅仍较高。由于目前才刚进入阶段性调整,距离再次复苏仍需时日。

注:城市数据一般不包括下辖县级市及县;由于每月都将根据最新数据对所有指数进行重算与修订,不同版本的指数可能会有细微差异,以最新版本为准;廊坊房价主要根据廊坊市燕郊板块数据编制。 二、形势分析与预测 1.一二线城市房价上涨的动力与下跌的压力并存 一方面,受全球资本市场动荡加剧、国内经济增长预期调低及严厉的调控政策的影响,一二线城市房价短期仍存在一定的下降压力;另一方面,一二线城市作为人口主要流入地和高端产业聚集区,住房供求矛盾在城市化阶段长期存在,部分一二线城市如北京、上海、厦门等经历了2017年以来的持续调整,房价下跌风险已经得到一定程度释放。目前一二线城市房价上行主要受制于严厉的调控政策及复杂多变的外部经济环境。一旦外部经济环境有所改善,部分一二线城市楼市可能会率先缓慢回暖。 2.三四线城市房价短期以继续向下调整为主线 |