|

一、 各国经济仍在疫情反复中逐步修复

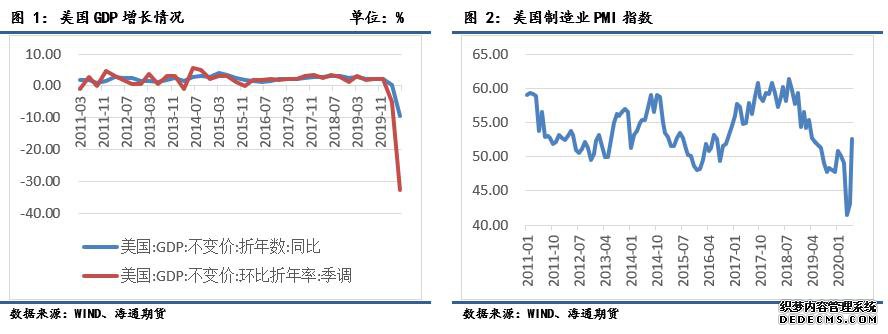

2020年初,失业率始终处于下降趋势,似乎显示出美国经济有逐步向好趋势。但2020年3月美国失业率升至4.4%,4月更是飙升至14.7%。不过近两月随着疫情再度得到控制,美国非农就业人口与失业率虽然仍不乐观,但情况有所改善,6月失业率小幅下滑至11.1%。 美国经济在疫情反复之后,有了再度回暖的迹象,但从美联储当前对经济的悲观判断与目前实际数据表现来看,经济恢复速度仍相对缓慢。未来美国经济走向仍需通过更新的宏观数据进行判断。

2020年初欧元区PMI数据略有回升趋势,但疫情的影响也逐渐体现在3月及之后几个月的欧元区制造业、服务业PMI数据上。4月欧元区服务业PMI指数一度下滑至12点。 不过随着疫情得到一定控制,与美国相似,欧元区经济也逐渐进入恢复期,目前6月数据显示欧元区制造业PMI已迅速回升至47.4,恢复到此前年初的水平,服务业PMI相对较弱,但恢复速度尚佳,环比提升了约18个点,达到了48.3的水平。7月欧元区生产水平有了更进一步的提升,制造业PMI初值高达51.1,前值47.4;服务业PMI初值55.1,较前值48.3提升明显。从数据分析,欧元区恢复生产的速度相对较快,经济潜力较强。 近两年欧盟GDP同比增长水平分别为1.2%、0.9%,相对有所放缓。受疫情影响,欧盟2020年第一季度GDP同比转负,降幅达3.1%。相对美国,欧盟此前疫情控制水平尚可,欧洲央行上月曾据高频数据分析,认为第二季度GDP虽然仍将处于下跌态势,但降幅将低于预期。但实际表现来看,近期欧洲疫情有所反复,据悉第二季度欧元区GDP增速初值为-15%,为近年来最低。

从欧元区宏观数据分析,疫情对欧美影响的时间点相对接近,欧元区的经济修复速度曾一度强于美国但近期欧洲疫情反复对欧洲经济造成了一定打击。不过长远来看,欧洲经济发展潜力相对美国仍处于较高水平,初步判断欧元区下半年经济将进一步恢复,但2020全年经济总量可能难以达到疫情前水平。

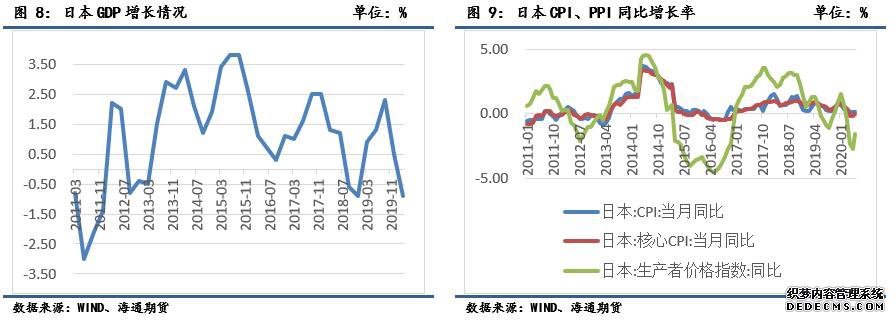

日本此前经济情况与欧元区类似,2019年GDP增长水平(现价水平)仅为0.9%,处于放缓的温和增长态势。受疫情影响,一季度GDP同比增长率下降至-0.3%,据日本内阁官员称,二季度经济数据可能将进一步下滑,日本整体经济形势较为严峻。 通胀数据方面,年初日本始终保持着较低的CPI增长水平,第二季度CPI增长率略有下降,但目前仍未正值。日本PPI数据下滑明显,5月降幅一度高达2.75%,不过与欧美各国发展趋势相似,日本6月生产水平也有所恢复,同比下降幅度为1.58%。

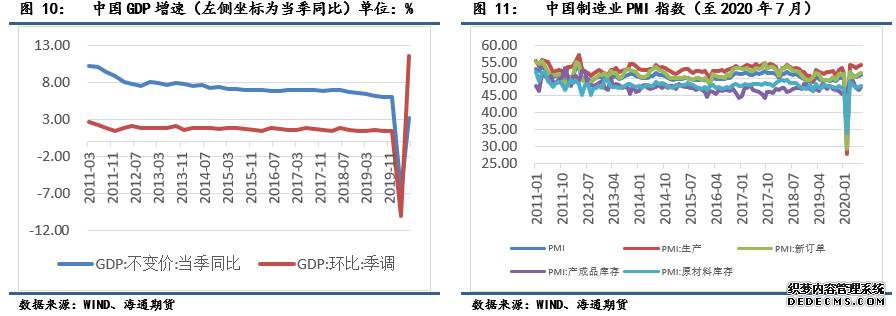

二、 我国恢复生产,产出状况好于预期 (一) GDP增长逐步修复,二季度PMI变化明显 我国2019年全年GDP同比增长为6%(以不变价计算),反映出随着基数逐步增大,我国经济增长相对逐步放缓。今年我国GDP数据也现出了过山车般的走势,在第一季度大面积停产后,GDP同比增长水平跌至-6.8%,环比变化更是高达-10%。但随着逐步复工复产,第二季度整体经济水平迅速回升,当季同比增长率达到3.2%,环比增长率达11.5%。尽管尚未恢复到疫情前的水平,但恢复的趋势相当明显。 受疫情影响,我国经历了2月PMI数据的全面下滑。此后随着逐步复工复产,我国PMI指数迅速回升至2019年的正常水平,第二季整体PMI数据维持在50-51之间。具体看生产分项数据,在第一季度生产较弱的情况下,第二季度的生产明显提升,始终保持在53点以上,其中6月PMI生产指数同比提升了2.6个点。 生产分项数据之外,从原材料库存、新订单数据及产成品库存这几个方面也可以看出当前较为健康的下游需求。第二季度新订单数据稳步提升,6月已达到51.4,同比增长1.8个点。而原材料库存也随之持续下滑,6月原材料指数仅为47.6,同比回落0.6个点。产成品库存数据近两月迅速下滑,6月产成品库存指数为46.8,同比回落达1.3个点。这些分项数据体现出经历停工停产后,二季度生产、消费有了比较大幅的变化。 7月制造业PMI数据整体没有出现太大变化,PMI指数进一步上升至51.1,生产与新订单数据也出现了更进一步的提升。

(二) 固定投资回升,地产投资状况良好 2020年固定资产投资及房地产投资数据的走势与疫情也密切相关,2月固定资产投资完成额累计同比降幅高达24.5%,随着3月逐步复工复产,至6月份固定资产投资累计值已经接近去年水平,同比降幅仅为3.1%,从趋势上看,第三季度数据将有持平甚至反超的可能。

房地产开发投资在疫情期间仍表现稳定,不仅开发投资累计额同比增长已回正,从房屋施工、开工情况来看,虽然开工有小幅回落,但大量资金仍支持房地产行业的发展。2020年1-6月累计新开工面积达97536.43万平方米,同比下滑7.56%。而1-6月累计施工面积仍高达792721.18万平方米,同比增长2.65%,增速较之去年有小幅回落。但无论如何,在疫情的影响下,两大数据的增长情况已然有着较好的表现,预计2020年全年房屋施工面积仍将维持在高位,新开工面积增速有望回正。

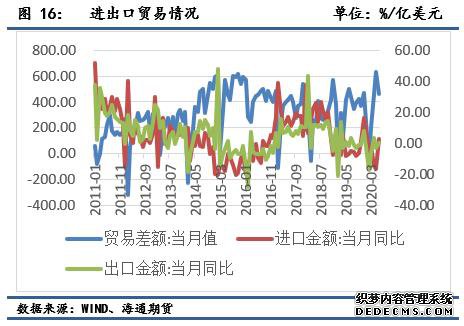

(一) 贸易顺差逐步恢复正常 2019年,中美贸易对我国进出口有着巨大影响,从具体进出口的同比增长率来看,2019年的进出口金额均有了明显程度的下降。其中5月、9月进口金额同比下降水平分别为8.2%、8.5%。不过另一方面,我国也因此开辟了更多的贸易商路,原先对美出口的商品逐步向中东等地区转移。 进入2020年,由于我国对疫情的管控相对更加严格,在其他各国疫情仍不断反复时已经进入了全面复工阶段,因此进出口差距逐步拉大,5月贸易顺差激增至630.33亿美元,同比增长高达53.20%。可以看到,我国进出口金额与生产节奏有较大的关联,在2月生产大幅下滑的当月,出口金额增长率骤降至-17.1%。而进口金额方面,随着欧美各国逐步进入疫情反复阶段,4-5月进口金额明显下滑约15%,造就了巨大的贸易顺差。从当前趋势来看,随着欧美各国经济逐步恢复正轨,我国下半年贸易顺差将逐步恢复正常。

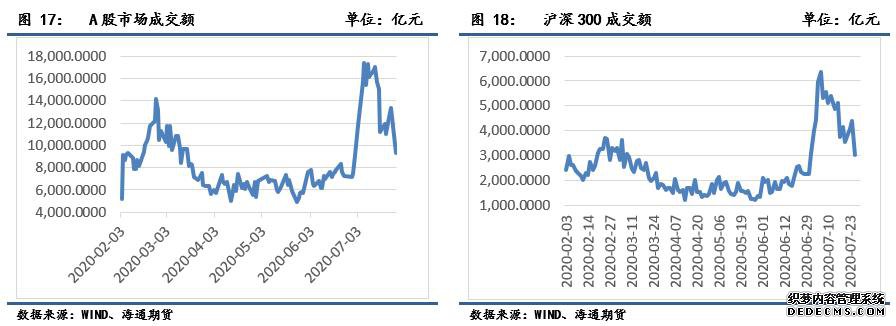

今年在疫情及政策各项宽松推动的双重影响下,年后股指低开高走,短期内大量资金进入股市炒作,进入2月份后,A股市场每日成交额明显提升,随后市场情绪逐渐冷却,成交量也逐步趋缓。今年7月国外资金大量进入股市,导致短期内股市大涨,但由于基本面对大盘的支撑相对不足,因此成交量短期内又快速回落。预计未来市场情绪将有所稳定,成交量可能会进一步下滑。

四、 货币政策 (一) 各国主要宽松政策已出 由于对疫情的担忧,今年各国都实行了不同程度的宽松政策,今年3月美联储再度宣布降息,各国也纷纷出台不同的宽松政策,但这第一波降息带来的效果并不理想。从近几月欧美各国出台的政策来看,宽松政策的力度仍相对较大,也更具有针对性。今年的政策大概率将延续当前的趋势,未来全面激进政策出台的概率不大。 (二) 实体经济偏弱,货币供应充足 根据第一季度CPI数据对于商品价格水平的反映,我国进入了较为明显的通胀情况,其中猪瘟、疫情停产等影响对CPI数据的大幅上升起到了一定的推动作用。第二季度我国受洪涝灾害影响,菜价、猪价处于上升阶段,但从目前CPI数据来看,影响固然存在,但相比第一季度有限,6月CPI同比增长2.5%,与去年下半年的增长水平基本相近。 而另一方面,PPI指数则相对不太乐观,第二季度PPI指数同比降幅维持在3%以上,其中6月PPI指数同比降幅3%,反映出国内工业品的需求仍相对较弱。 第一季度CPI、PPI增长情况曾存在明显的剪刀差现象,此前分析是由于部分产品物价提高而非货币增加的原因所导致。从现在的情况来看,更进一步地证实了当时的判断,剪刀差现象目前实体经济仍相对偏弱,企业盈利能力较差,但部分消费品价格仍在不断上升。

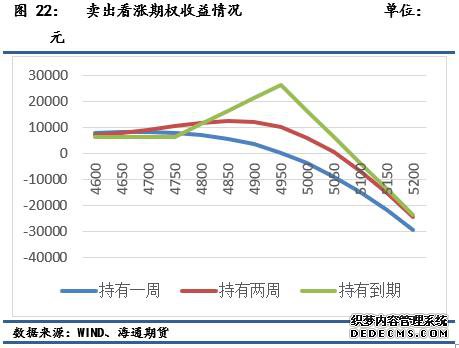

从主要发达国家的各项宏观经济指标数据来看,全球经济仍将处于宽松恢复阶段,疫情反复对经济造成了一定影响,短期内经济进入稳定增长阶段的概率较小,但仍可以看出其缓慢上行的趋势。 我国的经济发展情况相比日本、欧盟相对较好,但目前的整体经济及实体产业的发展状况仍不及往年水平。虽然国内货币供应与融资规模方面维持着良好的增长,但从通胀数据来看,实体经济恢复较慢,政策的落实情况不及预期。 具体到股市方面,由于7月海外资金大量流入,因此之前出现的一波牛市存在市场炒作可能。目前股市有所回落,市场成交水平也逐步恢复正常。 但除去基本面的影响,近期国际形势变数较多,事件驱动300股指变动的可能性增加,随着中美关系再度陷入紧张氛围,股市波动将进一步加大。此外,海外市场对疫情的恐慌并未完全结束,对病毒的担忧同样也会加剧市场波动。 综合国际、国内的宏观经济基本面状况分析,谨慎认为300股指将进入宽幅震荡,短期内上涨概率较大。但由于此前牛市行情缺乏实体经济支撑,长期来看,未来下行的可能性更大。 六、 期权策略分析 纵观全球、国内宏观数据,各国经济增长有所放缓、实体制造业刚刚步入增长阶段,经济基本面对300股指有一定支持,但相对有限。 相比宏观基本面对股指的影响,目前疫情事件以及中美贸易在短期内影响将会更大,此前中美互相关闭领事馆,中美摩擦不断,美股出现小幅下滑,且今年恰逢美国大选,事件影响较多,预计下半年股市波动不减,投资风险加大。 从近期的股市走势来看,大量海外资金流入使得成交量明显增加。另一方面,因大量政策投放,市场对于未来经济发展的情况则相对乐观,导致了当前300股指整体水平相对较高。 综合整体宏观基本面及当前事件带来的影响,认为300股指短期内可能因市场乐观情绪而维持在相对高位宽幅震荡。但长期股指下行概率较大,且今年易受中美关系变化等国际事件影响,因此倾向于选择入场短期策略赚取收益。 基于8月3日收盘行情,相关策略设计如下:(期权价格以当日成交均价作为计算依据) 基于短期内300股指将持续较高位震荡,中长期指数可能会有所回落,且事件影响偏多的观点,考虑构建,选择卖出3份I02008C4950合约并买入1份IO2008C4750合约,构建比例(I02008C4950于2020年8月3日的日盘成交均价为64.7点,IO2008C4750于2020年8月3日的日盘成交均价为130.6点)。 卖出8月到期看涨期权比例价差策略主要是在300股指小幅上涨的情况下赚取时间收益,以获取时间价值。考虑到市场暂时对于国内股市仍处于看好态度,因此短期支撑仍将持续,股指仍将持续维持在高位。而另一方面,当前经济增长情况一般,未来中美关系变化及疫情在全球范围的影响可能将会持续,认为股指长期而言下跌概率较大。近期海外资金流入后股市曾经反弹至4850点以上,目前市场情绪逐渐稳定,判断短期内在4900点以上存在压力,因此选择卖出4950高位看涨期权并买入行权价为4750的看涨期权赚取可能存在的小幅上涨收益。若到期时(2020年08月21日)300股指仍维持在4800点附近,则每一套策略可以获取11350元左右的收益。若进一步上涨至4900点附近,则每一套策略组合的最大收益可达21350元。另一方面,该策略考虑到了事件影响下股市下跌的风险,即使300股指暴跌至4000点以下,仍能够获取6350元/套的稳定收益。 但该策略需要警惕短期内的大涨风险,持有到期时指数涨过5050点会开始产生亏损,因此建议短期内指数突破4950点时密切关注行情走势,迅速突破5000点时可考虑平仓离场。若价格未出现较大波动持续小幅增长,在未突破5000点前也可考虑继续持有。

|