|

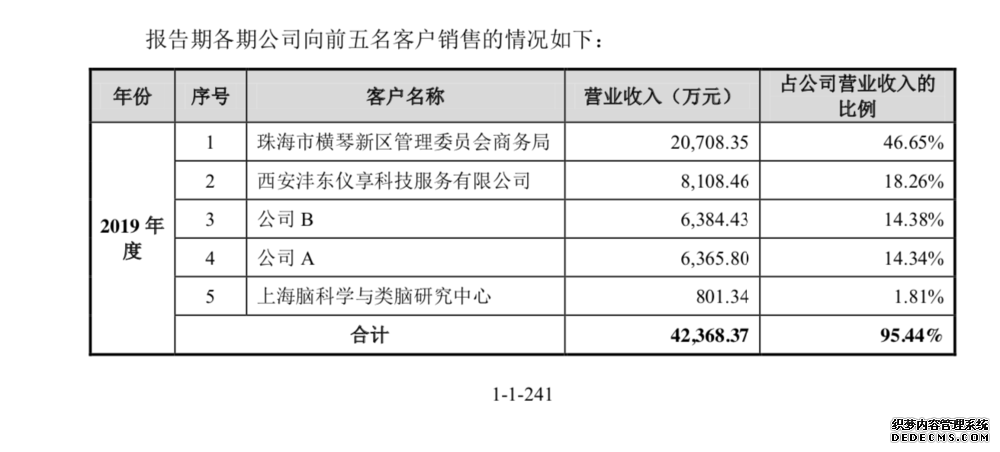

其实,在招股书中,寒武纪营收的部分问题已经有了明确的阐述,甚至几项被写在了上市风险提示里,比如存在持续亏损、短时间无法盈利、IP业务无法持续发展、客户集中度较高等。其中,持续亏损和短时间无法盈利可以说是芯片行业的一个普遍现象。 可客户集中度高却是寒武纪的个性问题。 寒武纪递交招股书后,部分媒体因其报告期内前五大客户销售收入占总收入均超过95%,其中2017-2018年对单一大客户销售占比超过95%,对营业收入的可持续性存疑。 对此,寒武纪回应称,2019年,寒武纪拓展云端业务及相应客户,公司第一大客户销售占比下降,实现了客户多元化,报告期末,已不存在向单个客户销售比例超过公司销售总额50%的情况。

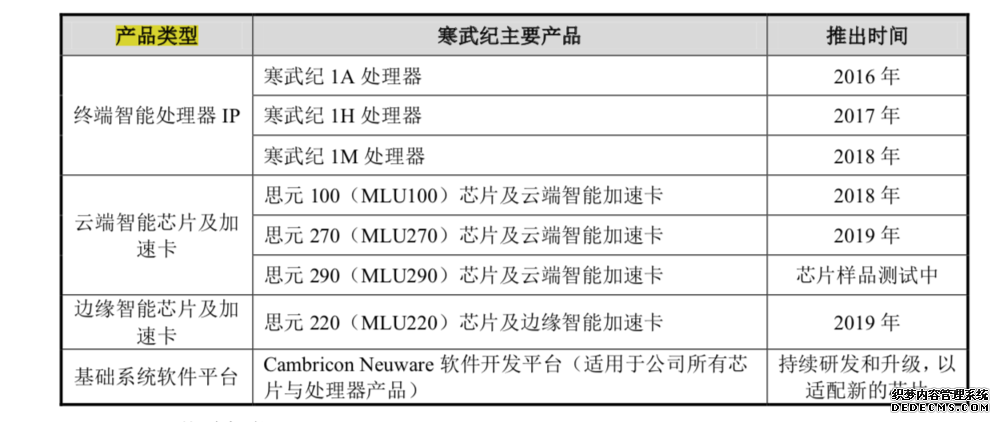

需要指出的是,根据回复报告,公司B为中科曙光(603019,股吧),其与珠海市横琴区管理委员会商务局存在一定的合作关系,两者加起来的份额占寒武纪营业收入的61.03%。 对于寒武纪向中科曙光销售加速卡的原因及合理性,保荐机构、申报会计师认为:公司向中科曙光销售加速卡主要系横琴先进智能计算平台(一期) 项目具体由中科曙光负责总集成,公司主导了智能计算集群技术路线的设计,该项目使用公司研制的智能芯片及加速卡。 也就是说,在2019年,寒武纪在横琴先进智能计算平台(一期)和(二期)项目中获得了超全年61%的营收。 整体来看,丰富客户,削弱大客户营收占比是寒武纪短时间内需要迈过的第一个门槛。 在主营业务方面,寒武纪主要分成四大部分:终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及智能计算集成系统。

具体来看,2017 年和 2018 年的主要营收来源为IP授权。2019 年,云端智能芯片及加速卡产品逐步推向市场,进行商业落地,并完成了与联想、浪潮、新华三、曙光等终端的适配,同时其下一款产品思元 290 已处于内测阶段,主要面向人工智能云端训练任务,预计2021年实现规模化收入。而边缘智能芯片及加速卡预计今年内能形成规模销售。 可见,寒武纪已具备从终端、边缘端到云端的完整智能芯片产品线。其认为目前,行业内可实现从终端、边缘端到云端完整智能芯片产品线的企业包括英伟达和华为海思。 商业就是这样充满戏剧性,谁能想到两年前还被依靠的华为,转身再见成了寒武纪国内的最大竞对呢?与这两大芯片巨头相比,寒武纪认为自己有优有劣。 与英伟达相比,寒武纪的竞争优势主要体现在: 其芯片架构针对人工智能应用及各类算法进行了优化,提升了产品的性能功耗比和性能价格比;产品可以针对国内客户的生态和需求进行优化,并且为客户提供快速响应、灵活的技术支持服务。 与海思相比,寒武纪的优势主要体现在: 进入人工智能芯片领域早,具备先发优势,积累一批核心技术及专利,技术创新能力得到业界认可;定位于独立、中立的芯片公司,不开展人工智能应用解决方案的业务,避免与自身的客户发生竞争。 与前述公司相比,寒武纪的主要竞争劣势有: 与国际巨头的资金实力及研发投入尚具有较大差距; 软件生态完善程度与英伟达仍有一定差距; 英伟达、华为海思均有成熟完善的销售网络,客户对产品的认知程度、市场知名度等方面均优于寒武纪。 由此可见,寒武纪要想在AI芯片领域迅速破局,占领一席市场还是有一定难度的,至于寒武纪到底什么时候能够实现盈利,可能是三年,也可能是十三年。 而当下这种营收的不确定性,持续亏损的情况,迫切上市的心态,也让不少人感叹,从前那个自带光芒的AI明星寒武纪也开始成为了万千个平凡的AI公司之一了。 |