|

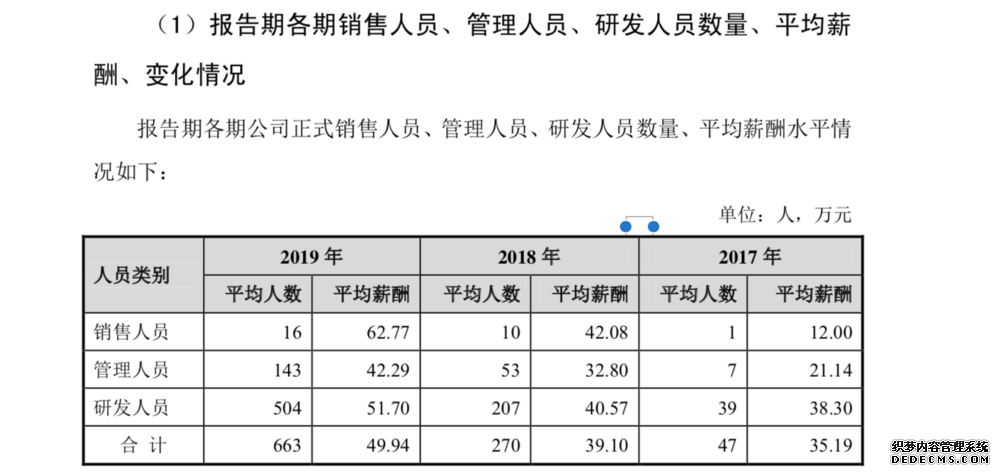

进入2020年,科技企业们明显加快了IPO的步伐,尤其是科创板上市条件放宽之后,很多初创公司或跃跃欲试,或加速推进。 寒武纪就是这样的一个存在。 在4月10日接受上海证券交易所问询后,5月7日,中科寒武纪科技股份有限公司(简称“寒武纪”)披露了与首轮审核问询函相关的回复。 面对上交所这份包含6大类20个问题的犀利考题,寒武纪卸下了明星AI公司的光环,变成了一个想迫切上市,又极尽无奈的普通创业公司。 从披露的回复看,上交所的问题涉及公司股权结构、主营业务、核心技术、研发项目、营业收入、募投项目、应收账款等,可以说一针见血地问出了外界关注的重点。 一个月多月前,寒武纪向科创板提交招股书时,虎嗅曾分析过当下的寒武纪,但直到回复报告公布,才觉得一个相对真实的寒武纪才刚刚浮出水面。 在回复报告中,寒武纪丝毫不避讳谈到当下缺钱的现状,失去华为大客户之后的隐忧以及获得政府补助等话题。 上市前,寒武纪已褪去光环 曾经的寒武纪辉煌无比,在华为超级大单,中科院技术背景的加持下,没有人不看好它的未来。 但有时这样的光环也不一定都是正向的,当华为选择用自研芯片,当寒武纪获得政府大单,随之而来的质疑声也同光环成了正比。 不过在回复报告中,我们可以很明显地看到,寒武纪明里暗里地在强调两个不依赖――不依赖华为,不依赖中科院。 在核心技术人员方面,回复报告中开篇就谈到了两个“关键先生”――陈云霁和梁军。 身为中科院“双子星”之一,陈云霁曾担任寒武纪董事和“首席科学家”,在寒武纪兼职期间参与过公司部分研发工作,在公司创立不久后即离开公司, 目前在中科院计算所担任研究员、博士生导师。 寒武纪方面指出,陈云霁在职期间并未直接参与产品技术研发的具体工作,离职后,其也未对寒武纪进行产品技术的指导。 换言之,陈云霁对于寒武纪核心技术及主要产品的形成未起到重要作用,这也就撇清了中科院和寒武纪的部分关系。 另一方面,依照招股书,寒武纪2019年第一大客户为珠海市横琴新区管理委员会商务局的智能计算平台(二期)项目,这个项目总价高达4.4亿,直接为寒武纪带来了2亿营收。 在被问及是否依赖中国科学院计算技术研究所等相关单位获得智能计算平台 (二期)项目时,寒武纪表示: 横琴先进智能计算平台(一期)项目由中科院出资 建设,设备产权归中科院所有;横琴智能计算平台(二期)项目则是由横琴新区出资建设,设备产权归横琴新区所有,两个项目的出资建设单位不同。横琴新区采购公司产品及服务属于商业行为 。 另一位梁军是寒武纪现任公司副总经理兼首席技术官,他在2017年入职寒武纪,在此之前,曾就职于华为技术有限公司、 深圳市海思半导体有限公司。 在其加入的第一年,华为便开始了与寒武纪展开合作,不管从技术角度还是关联角度,梁军的身份都容易引起关注。 在回复报告中,寒武纪着重披露了梁军与华为在技术方面的关系: 梁军在华为海思的工作内容与在寒武纪的工作内容属于芯片设计中的不同细分领域,其在华为海思任职期间,主要从事网络芯片开发、手机 SoC 芯片设计的工作,而在寒武纪从事人工智能芯片研发。” 在主营业务营收上,此前披露的招股书中,2017年―2018年间,寒武纪对华为的依赖显而易见。 具体到数据上,得益于给华为手机IP授权,寒武纪入账784.33 万元、11,702.52 万元,占主营业务收入的比例分别为98.95%、99.69%。 但2019年,华为未与寒武纪达成新的合作,未来寒武纪预计华为继续大量采购公司产品的可能性也较小。 如此一来,寒武纪也就失去了依赖华为的资格。 不过,失去明星光环和背景加持的寒武纪贸然上市能否让市场买账,还是比较难预测的。 上市初衷:缺钱,缺第二个“华为” 或许正是因为寒武纪在去“华为化”,去“中科院化”,所以也导致了寒武纪目前的处境比较尴尬。 一方面,丢掉了华为这个大客户,本就给寒武纪带来了很大的负面影响。 虽然根据最新披露的报告,报告期内,寒武纪计入当期收益的政府补助金额分别为 823.69 万元、6,914.01 万元和 3,386.41 万元,前前后后共获得了18笔政府补助金,其中北京地区相关单位对其补助次数较多。但依旧不能掩盖寒武纪缺钱的事实。 另一方面,寒武纪正在全面推进“云边端”一体化的布局,需要投入大量的资金。 之前就有行业观察人士对虎嗅表示:“寒武纪选择此时上市,真的是缺钱了。” 值得注意的是,本次回复报告中还专门把寒武纪销售人员的收入拿了出来,从数据上看,2019年销售平均薪资为62.77万,同比上涨了49.2%,同样,人数也较前一年增长了60%,某种程度上讲,寒武纪重销售也是一个缺钱的信号。

这一点也在回复报告中得到了印证: 公司预计未来 3 年内仍有其他 5-6 款芯片产品需要进行研发投入。参照募投项目的研发投入,单款智能芯片及系统的研发投入约在 6 亿元左右。除了芯片研发本身,公司还将进一步加强 IC 工艺、芯片、 硬件相关的公共组件技术和模块建设,未来三年计划投入资金 3-4 亿元;同时公司也将进一步加强跨芯片的基础系统软件公共平台建设,未来三年计划投入资金 3-4 亿元。 无疑,为了保证后续业务的正常发展,寒武纪未来三年仍然是个持续“烧钱”的阶段,至少要投入36―44亿元。 从这个角度来看,摆在寒武纪面前的只有两条路,要么找到一家采购规模上足以代替华为的客户,要么放弃在“云边端”的部分布局。 关于第一条路,寒武纪在回复报告中已经明确,短期内难以拓展一家在采购规模上足以替代华为的客户。 国内其余知名智能手机厂商如小米、OPPO、vivo等绝大多数产品采用高通、联发科等境外集成电路设计公司的成熟手机芯片产品和方案,其自主研发的 SoC 芯片大规模商用仍待时日,短期内对于公司智能处理器 IP 产品不存在大规模的采购需求。 关于第二条路,业界的看法还是比较有争议的。 在一部分人看来,目前寒武纪存在一些定位不清的弊端,如果它能够专注一个细分领域,从商业化落地来讲还是比较有优势的。 但从寒武纪本身来讲,可能是出于各个“蛋糕”都切一点的考虑,也可能是在成立之初就定下了“一体化”布局的方向。 总之,这两条路都没能成为寒武纪的最终选择,而是出乎意料地走上了IPO的道路。 毕竟上市的风险比上当下的现状有些微不足道了。 关于未来:客户变对手,营收能力成疑 说到底,寒武纪上市之后的营收能力和前景,才是市场关心的核心点,这部分也理所应当地成了本次上交所问询的重点。 |