|

此外,报告期内,华奥汽车两部件保修产品的订单数量分别为92393单、86653单及76259单,而产品平均单价分别为1312.04元、1390.06元及1720.54元。可以看到,2019年两部件保修产品单价相较2018年增长多达23.77%,但同期该产品订单数同比下降11.99%。面对来自其他大型汽车经销商集团和保险公司的行业竞争,一再以提升产品价格的方式提升业务收入,对华奥汽车未来发展或存在较大影响。 《投资时报》研究员注意到,据招股书数据显示,华奥汽车资产负债率亦较高。报告期内,该公司资产负债率分别为61.68%、59.31%以及56.70%,尽管呈下降趋势但依然高企。对此华奥汽车的解释是延长保修服务责任期限较长,形成了大量的递延收益。 华奥汽车主营业务成本构成分析

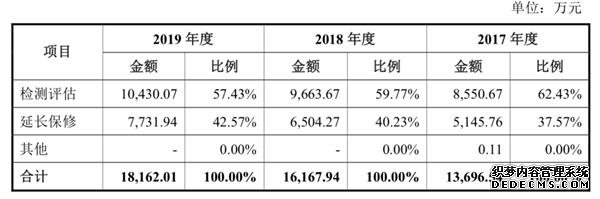

数据来源:华奥汽车招股书 华奥汽车延保业务相关情况

数据来源:华奥汽车招股书 对4S店依赖大 华奥汽车业务的展开主要靠与4S店合作,该公司会派驻销售人员在4S店向客户直接销售其业务,包括开展汽车检测与延长保修等。截至2019年12月31日,华奥汽车已同994家4S店展开合作。 然而,没有自有检测场所,仅依赖与4S店的合作来为客户提供服务,很可能会影响华奥汽车未来的业务扩张和成本控制。 报告期内,华奥汽车主营业务成本分别为1.37亿元、1.62亿元及1.81亿元,其中涉及与4S店谈判的技术服务费用上升十分明显。报告期内,检测评估技术服务费用为6488.96万元、7413.43万元以及7775.59万元,占检测评估费用年度总成本的比例分别为75.88%、76.71%以及74.55%,可见与4S店合作过程中的议价能力对华奥汽车控制成本,扭转毛利率连续下跌的趋势有很大的意义。 然而由于没有自有业务实施场所,华奥汽车难免会过分依赖与4S店之间的合作。由其逐年上升的技术服务费用也可看出,华奥汽车面对4S店议价能力有限。若未来华奥汽车与4S店之间的合作出现问题,将很有可能对其主营业务订单产生影响,进而影响该公司整体的业绩增长。 此外,招股书显示,本次发行前,华奥汽车实际控制人张晓龙持有该公司90%的股份,与2018年提交的招股书相比并无改变。而实际控制人控股过高很容易为华奥汽车带来内控风险。

2/3 2 |