|

������Σ��й���ҵ���˸������ҵģʽ���¡���ǰ�������������10��֮�У��й�����ҵ�д���ģʽ�Ϻͼ����ϵĽΣ�����ҵ����Ե�һ����ҵ�������Ȳ�ǿ����������Ҳ���㹻����������ʱ������ƣ��й�����ҵ��ʼ����������ͷ����������Խ�����ǿ�ʼ����ҵģʽ�ϴ��£���ʼ���������µ�������ҵ�����������ӡ�����Ͱͺ���Ѷ��������ҵ�Ѵ��������˽��ڣ����������ֵȵȶ������������ܶഹֱ�������ҵҲͬ�����Ӿ����Լ����й����ԡ� ���������֮����������+ģʽ���£�ʹ���й��ļ��������Ϣ��ҵ�ҵ���һ���������ŵ���·���й�����ȫ�����������ĿƼ��˲ţ���ӵ��ȫ�����ĵ�һ�����г������һ��ʱ�����죬��һ��ҵ�ıŷ�Ҳ��ú��������һ��Ҳ���ʱ��г��ϵõ���Ӧ���������˿ƴ�Ѷ�����ֱ���ʮ�����İμ���ɣ������������ҵ��A����Ҳռ��Խ��Խ��Ҫ�ı��ء� ��������ȯ�̵�ͳ�ƣ�����2009�굽2018��䣬A�ɼ������ҵ�Ĺ�˾�������˽�4������ֵ�������˽���8�����ӻر��Ͽ����������ҵ��Ʊָ��Ҳ�����Ӯ��ָ֤�������ڽ��ͳ��������ʾ����ȫ��ҵ����֮�У��������ҵ����10��10���ɵĴ���������ҽҩ��

������ͼ�����ڽ����й�˾�о�Ժ������Դ������ƾ� ������������Ѹ�٣�Ƶ��ţ�ɣ���ȥ20�����������Ϣ��ҵ��˾�Ĺ�Ʊ���������������� ������һ�������ҵ����ע�ɳ��ԡ���ЩӪ�����ٺ;��������ܹ��õ���֤�ļ������ҵ��˾����������õ�Ͷ���ߵĹ�ע����ʱ������Ӫ�չ�ģ�����ŵ���Ҫ�Ի�Ҫ�߹��������١��Ŵ�֤ȯ��������ͳ�ƣ���2008����2018��ʮ��䣬�������ҵӪ��������30%���ϵ����й�˾����ɼ۱���ԶԶ����������ҵ�� �����ڶ��������ҵ��̫��ע��ӯ�ʺ��о��ʵȴ�ͳ��ֵͶ��ָ�ꡣͶ�������ҵ���˴���ǿ�����δ��DZ������ע���ǡ����롱�͡��漣������˶��ڴ�ͳָ�겢�����ء���������Ѿ�������ֵ������ѷ��������������ǿ���ӯ�ʺ��о��ʣ����������һ�����Գ���Ͷ�ʵĹ�˾����������ͷ���Ҳ�����֮ʧ֮���ۡ� ������Ȼ�����سɳ�����������ӯ�ʣ��ȿ����ô�Ͷ���߳Ե���ζ���з����Ҳ���ܻ������ش���ʧ��������2000��������ĭʱ�ڣ�������ǧ������ӯ��������Ͷ������Ϊ��ֵͶ�����������������������ϲ����죬����Ҫ����ص�ʱ������ʵ�Ǹ������ǣ����������Ϣ��ҵ����һ���������ԣ���ʱ�����ǻ���Ϊ�����ֹ۶��������ҵ���ߵ�̫Զ����������Ͷ�ʽǶ�����ΪΣ�յ�ʱ�̡� ������������� �����ӶԹ�ȥ20�����ݵĻعˣ����ǿ��Եó����¼����Ľ��ۣ� ������һ�����������Ϣ��ҵ��һ���־÷�չ����ҵ�������ȥ�����������������һ������Ϊ���ԡ� �����ڶ����ڳ־������Ĵ�֮�£���һ��ҵ�������Ե������ԡ���ȥ��ʮ�꣬�������ڱ����ڴ�Ӳ�����������ӵ����������������浽�ƶ��ȶ������ơ������嵽ijһ�����ļ���Ӧ�ã�����Ҳ���ֳ�����ѿ�����ȣ�֮��ָ����Բ�������������켰���ģӦ�õ�������������������ܳ�ְ����������Ʊ仯������ס�����仯�ķ糱�����Ȼ�᷸�¿����Ĵ������磬������ǵ�������ֻ����Ͷ��������Ӳ������Ϊ������ҵ�����ǿ϶��������һ��ҵ�����Ͷ�ʻر��� �������������й������������Ϣ��ҵ�����Ŵ����У��ӽ��ڵ����������ϵ����ȵı仯���й�����ҵ�Ĵ�������������ǿ����ҵģʽҲ����ǿ�����ڹ��ʷֹ��еĵ�λҲԽ����Ҫ��������������ܹ�������������һ��ҵ���й���ǰ����Ȼ���������� ������Ӧ����Щ���ۣ����ǿ��Զ���һ��ҵ��δ�������ֹ۵��ڴ��������������ڴ�֮�£���Щ����δ��ʮ����Ϊ��Ҫ�Ļ����أ����߶���������Ԥ��һ���� ����������Ҫ��ע��Щ��Ϊ���ܵõ��㷺ʵ��Ӧ�õļ����� ������ǰʱ������Ϊ������ĵ��Ĵβ�ҵ����ʱ��������������ʱ������֮�£��ж��ֿƼ����������ش���ڴ��������е��˻���Ϊ����������ȥ���Ļ����Խ�ʹ���Ϊ��һ���������������е������Ƴ����Ӽ��㣻������˵�˹����ܼ����Լ����˼�ʻ����ҵӦ�á���Щ��������DZ�ڵı��������ԣ���Ҳ�п����ڶ�������ʵ����������ء���ʱ����Щ�����ᱻ���ֵĵõ���������Щ��������������ƽ��Į�ӡ�Ҫ��ȫ��������Щ��ҵ�ϵ��ж�ʧ���Dz����ܵģ������뾡����ץס����б��������Եļ������Ǿͱ���Ҫ�۲��������ʵ��Ӧ�ó̶ȡ�ֻ����Щ�õ�ʵ��Ӧ�õļ������п��ܸ���ҵ����������ҵ����������ֻ�����������������ƶ���ҵ��ֵ�������� ����ʵ��Ӧ�õļ�������һ���dz���ļ�����ʵ���ϣ���ʷ���������������ǣ���Щ�����������쵫ȴ�Ѿ��õ�Ӧ�õļ��������������ƶ���ҵ��ֵ���������������˹����ܵĿƴ�Ѷ��Ϊ������ʵ��ĿǰΪֹ���˹����ܵ�ˮƽ��δ�ﵽ�����״̬�����ƴ�Ѷ��֮�����ܹ��õ�Ͷ����������ؼ�������ͨ������������뷨��һЩdz�Ե����ڻ���Ӧ�ã��ô��ڶ���һ���˼����������㹻���㽡�

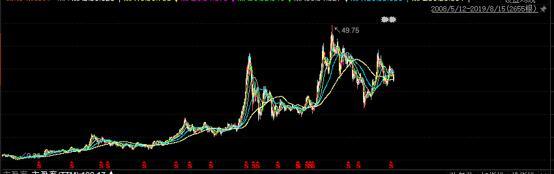

�����ƴ�Ѷ�ɹɼ�����ͼ����2017�꣬�˹����ܿ�ʼ�����������Ϊ�Ƽ�Ͷ�ʵ����߸���ƴ�Ѷ�ɵĹɼ�����һ��ﵽ����Ϊֹ����ʷ�ߵ㡣 ������ʷ���и������֤����һ���ɵ����ӡ����磬��֮�����ܹ���������90����ưԣ�����Ϊ���IJ���ϵͳ���㷺�����õ��˼��ݻ��ϡ�����ϵͳ���ǵ�ʱ��õ�ϵͳ��ƻ���IJ���ϵͳ�ͱ���Ҫ�õö࣬������ȴ�ʲ��Է⣬�����Լ�һֱԽ��С�ڡ���������ƻ��������������90����Ƴ�һ�����ţ�ٵĴ���ʽ����������������������������Ϊ�Ƚ��ļ�������û�����û����������ƻ����˾�Ʋ���20��֮�ȵ��Dz�˹�ٴ��Ƴ��ɴ������ֻ�iPhoneʱ�����еļ����Ѿ����˿��Դ��ģӦ�õĽΣ�ƻ��������㷭�������³�Ϊ��ҵ��ͷ�� |