|

核心观点

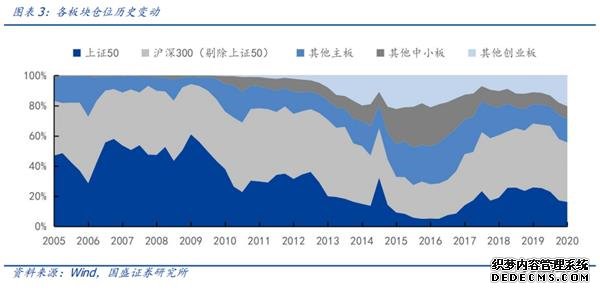

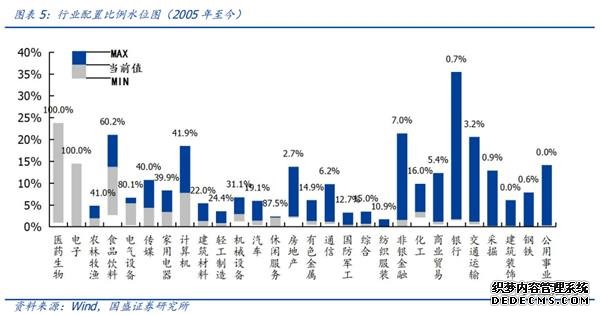

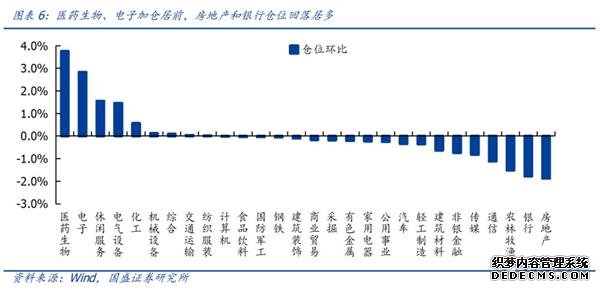

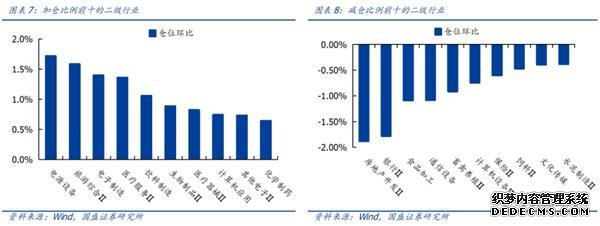

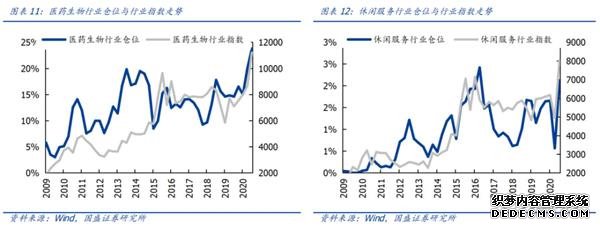

总体来看,医药与电子再获大幅增配,银行、房地产减仓延续。1)从仓位变动来看,一级行业中医药生物、电子、休闲服务、电气设备和化工是加仓比例最大的行业,而房地产、银行、农林牧渔、通信和传媒减仓幅度居前;二级行业中,电源设备、旅游综合II、电子制造、医疗服务II和饮料制造等行业加仓比例居前,房地产开发II、银行II、食品加工、通讯设备和畜禽养殖II被减仓居多。2)从静态持仓来看,主动偏股型公募基金集中持有医药生物、电子与休闲服务板块,医药生物、电子、食品饮料、计算机、电气设备和传媒行业仓位居前。3)从历史均值偏离度来看,目前超过均值最多的5个行业分别为医药生物、电子、食品饮料、计算机和电气设备;低于均值最多的5个行业分别为银行、非银金融、房地产、公用事业和交通运输。 创业板持仓重返高位,医药、电子仓位创历史新高,板块间分化进一步加剧。自去年二季度开始,创业板仓位逐季提升,2020年Q1创业板持仓占比升至20%,Q2继续大幅提升至24%,这一水平已经回到2015-2016年的高位。行业方面,医药、电子仓位均创下历史新高,其中医药持仓比例达到23%,是历史上除银行(2009年银行仓位达到30%以上)之外单个行业占比最高值。除医药、电子之外,休闲服务、电子设备仓位也明显提升,仓位历史水位均高于80%。另一方面,银行、房地产仓位在二季度进一步下移,其中银行板块仓位已经几乎达到历史最低位。截至二季度末,偏股类基金持仓历史水位(2005年至今)低于5%的行业有公用事业、建筑装饰、钢铁、采掘、房地产、银行和交运。 二季度A股宽基指数慢涨,而行业到个股的“大分化”仍然在持续。随着4月以来欧洲、日韩等国疫情出现拐点,全球供需逐渐从底部修复,并带动全球风险偏好持续修复。同时,海外超常规货币投放并没有看到收紧迹象,未来相当长时期内大概率仍将保持宽松。国内方面,防疫已经逐渐常态化,经济底部拐点持续得到确认,流动性环境也开始趋向常态化。而在波澜不惊的指数行情下,“大分化”仍在持续演绎,且市场的割裂不仅体现在板块和行业,个股之间的分化在上半年也尤为明显。以创新高个股数量来看,2020年H1创历史新高的个股数量创下4年新高,超过了17-19年任何一轮抱团。

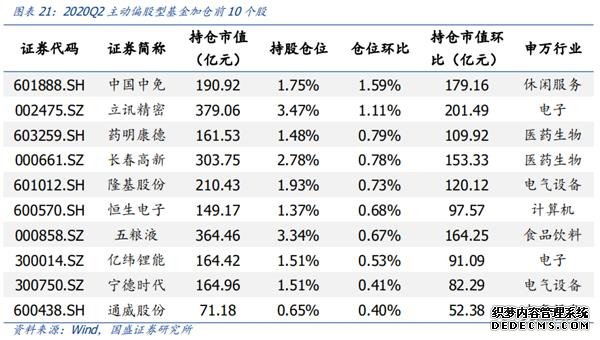

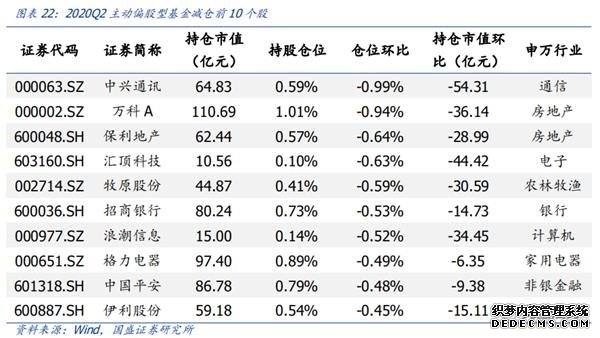

2020Q2公募持股集中度小幅上升,中国中免仓位提升居首,中兴通讯回落幅度最大。截至二季度末,公募前20、前50和前100重仓股持股占比较上季均出现小幅上涨,分别达到36.31%、56.27%和71.91%。从个股行业分布来看,前20大重仓股主要集中在消费板块,前五大重仓股依次为贵州茅台、立讯精密、五粮液、长春高新和恒瑞医药。从个股仓位调整来看,仓位环比提升居前的个股主要集中于电子和医药板块,其中中国中免、立讯精密、药明康德、长春高新和隆基股份加仓居前,仓位分别提升1.59%、1.11%、0.79%、0.78%和0.73%;同时减仓居多的前十大个股主要集中于金融地产板块,其中中兴通讯、万科A、保利地产、汇顶科技和牧原股份减仓居前,仓位分别回落0.99%、0.94%、0.64%、0.63%和0.59%。

|