|

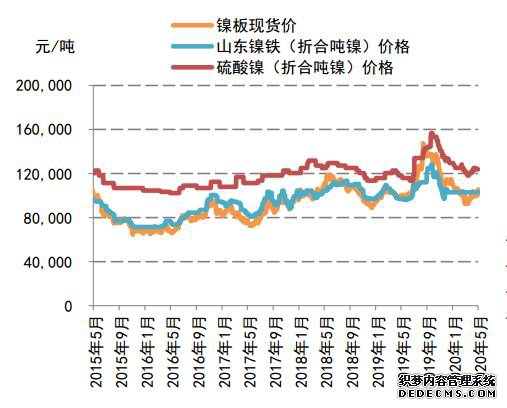

����չ�����·ݣ�������ĺ�ת�����������������ں��������Դ治ȷ���£�ԭ�Ϲ�����ά�ֽ��š����ڸۿ����������ȥ�⣬����5��15�գ�10�ۿ������潵��789��֣�ͬ�ȼ���36.59%��ȱ���̬�������������ˣ���������ұ����ҵ���ң����ޡ��������࣬4�·ݲ���ͬ�ȼ���19.91%��Ԥ��5�¹��������������������䡣���Ѷˣ��ڶ������ӳ��£����ڵľ��ø�����ʽ����Ԥ�ڣ��ҵ翪���ʽӽ���������ͳ����������Դ���������Ⱦ�Ѹ�ٻ�ů���������β���ֺ������������������á���������£�����ּ۸���ǿ������ˮƽ���ƣ��Ҹֳ��ӵ����ã����ݸֳ��Ų��ƻ���5��6�·ݲ��������������ӣ��ﵽȥ��ͬ��ˮƽ�������������������������ӣ��ҹ�δ������Ӧ�������ز�ȷ���ԣ�ͬʱ���β����Ҳ������̽���º�����������ȥ����ӭ���յ㣬�����������۾߱������Ļ�������Ҫ��������100000Ԫ/��-110000Ԫ/�֡�

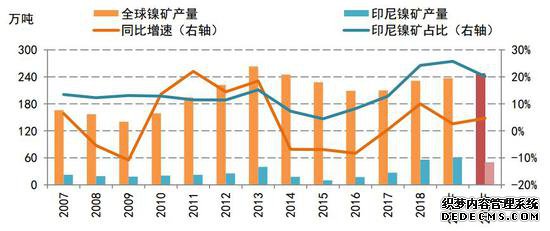

������������4��5�·�ȱ���������� ������������ ������������ij������ͣ�δ��������ƽ����Ҫ��������������Ԥ������ȫ�������������6.4%��222��֣���������Ԥ�����8.1%��221��֣�ȫ�����й���Ԥ������2019��Ķ�ȱ3���תΪ2020��Ĺ�ʣ1.1��֡�WBMS�±���ʾ��1-3��ȫ�����й�Ӧ��ʣ0.66��֣�2019��ȫ��Ϊ��ȱ1.79��֡� ����ͼ��ȫ���������

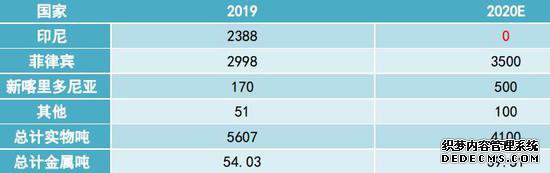

����ӡ�������������δ������Դ�Ķ�ȱ����2020��1��1�տ�ʼ��ӡ���������������������1.7%������ʯ������2014�꣬ӡ����Ѿ���ֹƷλ��1.7%���ϵ�������ڣ���ʱ������۰������ǽ�50%����һ�ֽ������ִ����ζ��δ��ƽ��Ʒλ��ߵ�ӡ�����������������������伣���ݺ���������ʾ��2019���ҹ���ӡ���������2387��֣�ռ�ܽ��������ij����ϣ�δ�����������ȱ�����ƽ�����С� ����ͼ���й����������������

��������������ֶ��ġ����·ݹ�����ɽϴ����������¹�����������ն����ǣ�����Դ���ӡ�ᡢ���ɱ���Ϊ������ȷ�����������������ҡ����ؾ������ĵ��صķ������ߣ�ӡ����ͳ������4��13��ǩ��һ����ͳ���ʽ�����ڲ�Ϊ�������ѣ����������������߾��ܵ�Ӱ�죻�����ɱ�����ɱ�����3�µ�ȫ������״̬�ݶ�����6���£�ǰ����������ҵ�Ѿ���ͣ���������ɱ���ȫ���������ij��ڹ���ӡ���������������ڹ�����Լռȫ�������г���45.1%���ǽ����ڷ��ɱ��ġ�ȫ��ڶ���������ڹ������й����ڵĽǶȿ���ӡ����������70%�����й��������ɱ���������90%���϶������й��������ķ��ߴ�ʩ��������δ��ȫ������Դ����ƽ����ɽϴ�ij���� ����ͼ���й����������������

�������ɱ���ӡ����븴�����࣬�����ڿ�����Ȼ��ȱ�� �������ɱ����̻�ȫ����Ӫ��5��15�գ����ɱ������ƣ������¹�������ط�����ʩ�ķ��ɣ��ù����̻�ȫ����Ӫ���������ϸ�ִ�а�ȫ������ɱ���ȫ����������ʯ������֮һ�����ɱ�����͵��ʾ�(MGB)�Ѿ��������������↑����ѡ����ָ��������ù�����5��16�շ��ɹ��ڶ�������������صĹܿؾٴ룬������/������50%��ȫ������������ ����ӡ��������ӡ��ڲ��������С���鳤����5��11�ձ�ʾ��45��������ʹ��Ⱦ�ڲ���Ҳ���ٲ������أ���������������Ⱥ�忪�̵ƣ����������³������ӡ�ᵱ���������������߽�����Ⱥ��ڽ���������������䲢δ�Ըù�����Դ�������̫��Ӱ�죬���ź����������������֣�ά��ȫ������״ֻ̬��ʱ�����⡣ ����ͼ������ۿڿ����

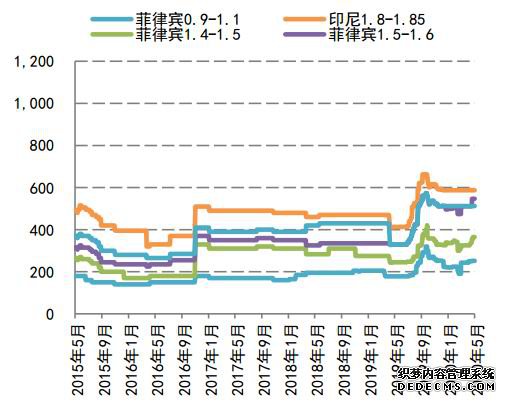

����ͼ���ۿ�����۸�

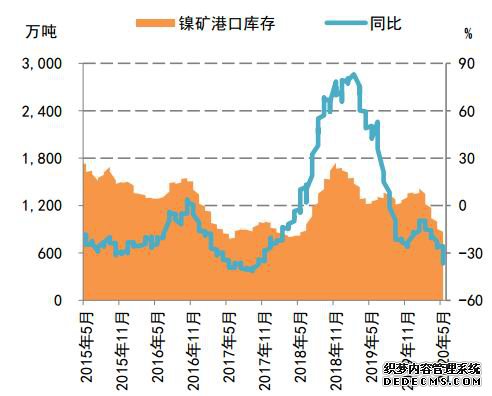

��������ȱ��ľ����ԡ�4���й������������Ϊ135.91��֣���3�·ݼ���8.71��֣������½�6%��ͬ�ȼ���70.2%������֮�£����ڸۿ��������������ȥ���̬�ƣ�����5��15�գ�10�ۿ������潵��789��֣�ͬ�ȼ���36.59%�����ȱʧ�Ѿ������������ˣ���SMM���ݣ�3�¹�������ͬ�ȼ���36%��4�·�ͬ�ȼ���19.91%�� ��������ȱ�����ʽ�ڶ���û�еõ����⣬����ٶȷ���������5��22�գ����ɱ���������1.8%(CIF)70-72��Ԫ/ʪ�֣�ƽ����71��Ԫ/ʪ�֣��ڸۿ�����ʵ��ȱ���������Լ�δ��ȱ��Ԥ��֮�£�����������ڼ۸��Ѿ�ά�����¼�ͦ���Թ��������ṩ�ɱ�֧�š���������ĸ߶Ȳ�ȷ���ԣ�6�·ݽ�����Ҳ�����ֹۣ�������ұ����ҵȱ������ң����ޡ��������࣬Ԥ��6�¹��������������������䡣 ���������������������������� ӡ����ܽ��Ȼ��Ӻ� ��������2019��IJ������ݣ��й���������Լ60�������/�꣬����������һ�ڹ��㵽��2020��Ԥ�ƽ��ڿ�������40�����֣����ų��̿��������ģ�ȱ������⽫�����ԡ� �������ȱʧ�Ѿ�Ӱ���������ˣ�ǰ�ĸ��¹��������������ȡ�ͬ�ȼ��٣���SMM���ݣ�2020��1-4���й������������ۼ�16.62������֣��ۼ�ͬ�ȼ���6.01%�� ����SMMԤ��5��ȫ������������Ԥ�ƻ���С������������0.46%��3.87�����֡����и�������������������0.59%��3.15�����֡���������������0.87%��0.71�����֡�5�²�����4�·�С������������5��ͣ��������ͣ�������²����ij��һָ���������Ȼ4/5�·����ۻ�������������ռ�������5���������Ծɽ�Ϊ���ţ���������������ӵĸ��ʽ�С�� ����ͼ��2020��һ���Ȳ��������½�

����ӡ��������������Ͷ�Ž��ȳ�Ϊ�ֲ�ȱ�ڵĹؼ���2019�꣬�ڸ����۵Ĵ̼��£�ӡ�ᵱ������ұ���������ܼ���Ͷ�ţ�������Ҫ����ӡ�����һ�ڡ�ӡ�����ȫͶ����ӡ����ɽweda bay��Ŀ��Ԥ��Ͷ������̨��Ԥ��2019����������15�������2020�꣬ӡ�����д������������ͷţ���Ҫ����������ɽ�͵�����Ԥ����ɽWeda bay��Ŀ��Ͷ����ʣ���10���ߣ�ӡ�����������Ŀ��35���ߣ�Ԥ��2020�꽫Ͷ�����е�12���ߣ�Ԥ��2020��ӡ���������ܽ�30������֣�����15������֡����2020��ӡ�������������ܾ�������Ͷ�ţ���ô��2021������ֲ���������Ĺ���ȱ�ڣ������ǵ�ʩ�����ںͲ������£�����2020����˵ȫ������ƽ���Խ����ڽ�ȱ״̬������ʵ��Ͷ�����Ȼ����������ơ��¹��������ӡ���Ȼ�ֺ�Ƶ���Լ��������߷��������Ŷ�����������ֹۡ� ����ͼ��2020��ӡ����Ҫ��������Ԥ��(������)

���������Ӱ�첢δ���������������ߵĽ��衣����2020��5����Ѯ����ɽWEDA BAY��Ŀ�Ѿ�����4�������ߣ�4��29�յ�һ���µ������߳�����ӡ��������ڲ����һ�廯ұ����Ŀ��4��30����ʽͶ������35�������������еĵ�һ������������Ҳ��ʽͶ���� ������SMM���µ������ݣ�4��ӡ������������4.16�����֣�ͬ������45%��2020��1-4��ӡ�������������ۼ�16.43�����֣��ۼ�ͬ������49%����ǰ�ĸ��µIJ���������ӡ��������δ������������ɽϴ��������������¿�ʼӡ������ı���ʽ������ӡ��δ�������������ڸ߶Ȳ�ȷ���ԡ� ����ͼ��2020��ӡ�����������¶�Ԥ��(��λ���������)

�����ġ��������������������������������� ������������ů ������SMM���ݣ�2020��4��ȫ�����������1.44��֣����ȼ�7.63%��ͬ����14.55%����ͳ�ƣ�Ŀǰ����ұ�����������������ã�����ұ�������ھ����²�13000���ȶ�����Ų��ƻ����½�ұ�����²�����һ������С�����ӣ�Ԥ�������Խ�ά�֣����ֺ�ɽ��ұ�����ĵ����ͬ�������ȶ��������ұ�������²����仯����������ԭ�ϳɱ��������ԭ�������Ų�������ұ��������ͣ��������ߡ�SMMԤ��5��Ԥ�ƹ��ڵ��������1.51��֡� ����ͼ�������������ů

����ͼ�����塢�������������۸�����

����ͼ����������������۲�

����2020�꣬��һ�ָ�ѹ���(HPAL)���������ߵ�Ͷ�Ž���Ϊ�г����㡣����ȫ������Դ��������ʽ�������Լ����������Ԫ�����������ļ������ƣ�δ����������Դ��ȱ�Ѿ���Ϊҵ�繲ʶ��������������Դή���������м��幩Ӧ�ij��ڲ��㣬Ŀǰ���ǰ���峧���ձ����������������ķ�����������������2019��ռ�Ƚ�30%�����ǵ�������Ĺ���ƿ�����Ӻ��������������м���ĸ�ѹ���(HPAL)������Ϊ���δ������ì�ܵĹؼ���2020��ȫ���ʱ���ʼ���ģͶ��HPAL�����ߣ�����������Ŀ�ı�����ɽ��������(002340,�ɰ�)��CATL������ӡ�����15��������������HPAL��Ŀ��Ԥ����2020���ǰͶ�������ǵ�HPAL�ļ����ѶȺ��ʽ�����Զ���ڲ���ּӹ�(��ǰ���õ�����HPAL�����İͲ����¼�����RAMU������Ŀ������Լ122�ڣ�����3.26�����/�꣬��ͬ����Ŀ��Ͷ����ʡ�������ٶ�������Ŀ�����������ڳ����������ϣ�����Ҫ����3����ܴﵽ��Ʋ��ܵ�80%)��2020��-2021��ӡ����ģ�����HPAL�������ܷ����ڴ����ʵ�Դ��ɡ� �������⣬����ij�������Ҳ��в��HPAL��Ŀ�Ľ�����ȣ�������ѯ��˾CRU Group�ı��棬ӡ�������ǵ�һ��ʹ�ø�ѹ���(HPAL)�����ĵ�ؼ���������Ŀ-���ڵ�OBI��Ŀ�����Ƴ���2020���°��꿪ʼ���ԣ���һ�ε������Ԥ�ƽ��ﵽ36000������4400���ܡ� ����ͼ�������ڽ������������Ŀ

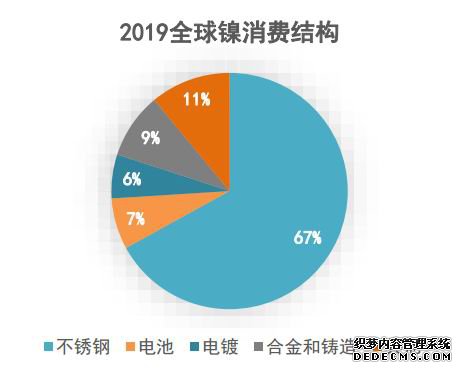

�����塢�������ѣ����⿳������ ������ȫ�������ѽṹ��������������67%�������ڲ�����������ڵ�ռ�ȸ��Ǹߴ�80%���ϡ� ����ͼ��2019��ȫ�������ѽṹ

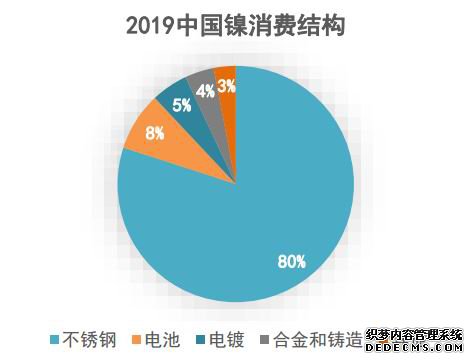

����ͼ��2019���й������ѽṹ

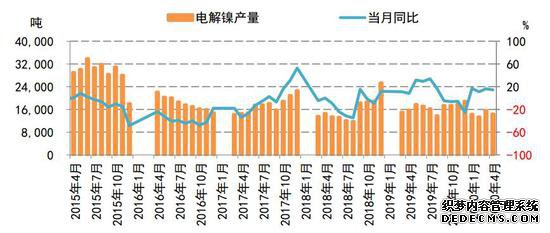

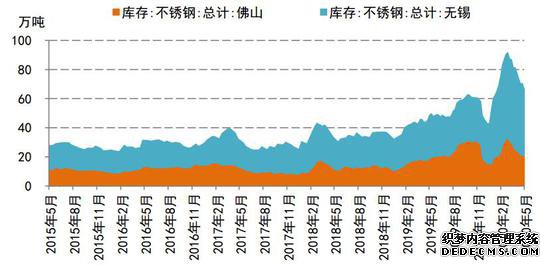

�������������Ǻ��������Ӱ������������ʵ���ԵĴ�������ݱ��յ�����Ԥ����2020��ȫ������������ͬ�ȼ���8.1%��221��֡������й��ظ���ҵ����ַֻ�����ݣ�2020��1���Ȳ���ֱ���������Ϊ490.29��֣���2019��1����ͬ�ȼ���80.61��֣�������14.12%�� ��������ֲ���������Ӱ��ϴ����й��ظ���ҵЭ���ַֻ�����ݣ�2020��1����ȫ������ֲִָ���Ϊ607.99��֣���2019��1����ͬ�ȼ�����60.42��֣�������9.04%������Cr-Niϵ����ֲ���308.13��֣�������24.80��֣�������7.45%��Cr-Mnϵ�����(�������ֲ����Ϲ��ʱ��IJ�Ʒ)����Ϊ168.85��֣�����43.93��֣�������20.64%��Crϵ����ֲ���Ϊ127.20��֣�������9.21��֣�������7.81%�� ����5�²����ȥ���ٶȷŻ�������2020��5��15�գ���ɽ���������ز���ֿ�湲��66.4��֣���3�³���91�����ʷ��λ���ȥ�⣬�������������Ѯ��ȥ�ⲻ��10��֣�ȥ���ٶȷŻ����������ԭ��һ�����ǹ��������ת�´������ն���ҵ�Ŀ����������Ч����ʼ���֣���һ�����ǣ�����ּ۵ij����´죬���̿�ʼ��ʼ������ϧ����ͦ�ۣ��̼���һ����������ҵ��λ�û�����Ը���������ն������Բ��ѵ�����£������ͦ����13500Ԫ/���Ժ������û���Ը��ʼ����������Ϸ��������ԡ� ����ͼ�����ز����ͻ����ʷ�¸�

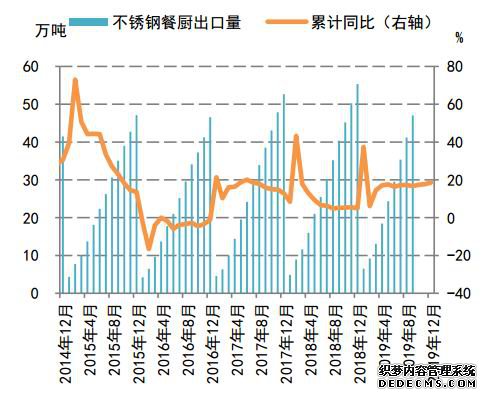

�����ն����ѽ�Ϊ���ۡ�������ն����ѷֲ��㷺����Ҫ�����ڽ��ġ��ҵ硢��������ҵ�豸/�ܵ��ȷ��棬����Щ�ն���ҵǡǡ������������Ӱ��ϴ�Ļ��С�������������Щ�ն�������ҵ�������ڼ俪����һֱ���ڵ���״̬�������������������г������ź������������ɢ��������ڶ����ڴ˽δ�������������ظ�Э������ݣ�2020��һ����ȫ�����ڲ����21.06��֣���2019��1����ͬ�ȼ���24.66��֣�������53.94%��2020��һ����ȫ�����ڲ����81��֣�ͬ������1.27��֣�����1.59%�� ����ͼ������ֲͳ����������ٷŻ�

����ͼ��������������������

������ע���ز�����-������������ز���ҵ��Ϊ�ȵ��Ͳ�ҵ������硢�ͳ����ֹ�Ϊ�����IJ���ֵ���Ҫ�ն����Ѵ����������á������꣬���ز��¿���������2017���бʸ��ƣ�����������ۼ�ͬ���Դ���λ�������ز��Ŀ����Ż�����������ѣ�2019����������-������ߴ�20-30֮�䣬����һ�β��ﵽ��˸�λ����2010�꣬���������Ƿ��ز��г��Ļ�ů�Լ����ײ�Ʒ���ѵķ��١����������ע���ز�����-��������������ƣ�������г��ֲ�������խ������ת����������ѿ���ӭ���������� ����ͼ�����ز���������������

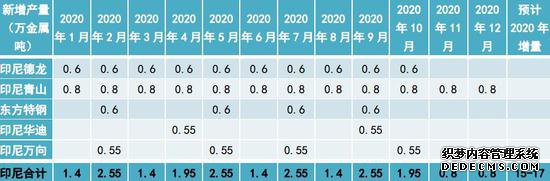

��������ֲ����������ա���SMM���У�4�·�ȫ������ֲ����ܼ�Լ221.6��֣���3�·ֲ�������18��֣������Ƿ�Լ8.95%������300ϵ������������12.6�����113.1��֣�200ϵ����11.2�����76.9��֡�����SMMԤ�⣬���ڽ��ڲ���ּ۸������ǿ������ˮƽ���ƣ��Ҹֳ��ӵ����ã����ݸֳ��Ų��ƻ���5�·ݲ����������ӣ�Ԥ��5�·ݲ�����ܲ���Լ231��֣�����300ϵԼ118.9��֣���4�»�������5.8��֣��ӽ�ȥ��ͬ��ˮƽ�� ����ͼ�������������

����ӡ���������û��5��21�գ�����ӡ�������ֽ��������û�ľ�����ӡ��Jindal����ּ������µ����ҹ�˾��̷ֽ����������¹ڲ���������ͣ�����������У�ӡ��Jindal���������˾(JSL)��5��5�շֽλָ������������(Odisha)Jajpur������Ӫ��ӡ��Jindal�����(ϣ����)����˾(JSHL)Ҳ��5��7�շֽλָ��˹������Ȱ�(Haryana)ϣ����������Ӫ�� ��������Դ������������Ӱ���£��ҹ�һ��������Դ������������ʽ���£�2020��ǰ���µ�����Դ����������ͬ���½�60.2%��56.4%����4��������ȫ�����ظ�������������Դ�������������ȴ��������4�µ�����Դ�����������ֱ�����Լ60%��36%��������������Դ���ա�5��24�գ����ҷ���ί�������������ڹ��°����ŷ������ϱ�ʾ����һ������벢�ٴٽ����ѻ�������һ���ٽ��������ѺͶ��ֳ�����ͨ����ʵ������Դ����������صIJ�˰֧�����ߣ�ʹ�����еñ�ݡ�ͬʱ��Ҫ˳Ӧ�����������������ƣ���ǿ��Ʒ��Ʒ�ơ�Ʒ�ʡ��������������Լ���ܣ����ϸ��ƾ������ѻ������������ˮƽ�� ����ͼ������Դ��������������

������������չ�� �������·ݣ���������ά��������̬�ƣ�����ϵ���������������Ͼ����µĹ����Ŷ��������Ѹ��յĹ�ͬ���ã�����ԭ�����⡢���ɱ�������ɽ�����Լ��������������Ŵ��˴�����Ʒ�IJ����ʡ� ����������������ȻӰ����ڹ��������ź�������Ľ�һ��������ȫ�����ӡ�ᡢ���ɱ������������ȴ�����ӡ����ɱ���ȫ���������ij��ڹ���ӡ���������������ڹ�����Լռȫ�������г���45.1%���ǽ����ڷ��ɱ��ġ�ȫ��ڶ���������ڹ������й����ڵĽǶȿ���ӡ����������70%�����й��������ɱ���������90%���϶������й��������ķ��ߴ�ʩ��������δ��ȫ������Դ����ƽ����ɽϴ�ij���� ��������ȱ��̬�����ԡ�����֮�£����ڸۿ��������������ȥ���̬�ƣ�����5��15�գ�����5��15�գ�10�ۿ������潵��789��֣�ͬ�ȼ���36.59%�����ȱʧ�Ѿ������������ˣ���SMM���ݣ�3�¹�������ͬ�ȼ���36%��4�·�ͬ�ȼ���19.91%��ȱ���̬�������������ˣ�������ұ����ҵ���ң����ޡ��������࣬Ԥ��5�¹��������������������䡣 �������������ա����·����������ڵľ��ø�����ʽ����Ԥ�ڣ���ͳ����������Դ�������ָ���ȥ��ͬ��ˮƽ���������β���ֺ��������������������á��������ڽ��ڲ���ּ۸������ǿ������ˮƽ���ƣ��Ҹֳ��ӵ����ã����ݸֳ��Ų��ƻ���5��6�·ݲ��������������ӣ��ﵽȥ��ͬ��ˮƽ�� ���������������������������ӣ��ҹ�δ������Ӧ�������ز�ȷ���ԣ��ڸۿ��������Ѿ���ȱ������½�һ�������������ȱ��Ԥ�ڣ�ͬʱĿǰ���β����Ҳ������̽���º�����������ȥ����ӭ���յ㣬�����������۾߱������Ļ�������Ҫ��������100000Ԫ/��-105000Ԫ/�֡� ����ͼ��ȫ��������ƽ��Ԥ��

|