|

中新经纬客户端5月14日电(薛宇飞)在2019年10月递交的招股书失效后,5月12日晚,港龙中国地产集团有限公司(以下简称“港龙地产”)再次向港交所递交了招股书。根据克而瑞研究中心的数据,港龙地产2019年的全口径销售额,排在中国房企第87位。 港龙地产2019年的营收还不到20亿元人民币,属于小型房企,并仍保留着家族色彩,公司董事会成员中,除独立董事外,其余执董、非执董均由吕家人担任。从财务数据上看,截至2020年3月31日,港龙地产的借款总额突破50亿元,较2017年增长了超16倍。 9个项目撑起业绩 吕氏家族掌控董事会 1993年3月,吕永怀、吕永茂、吕永南三兄弟在香港成立建兴行纺织品有限公司(以下简称“建兴行”),主要从事纺织品贸易。后来,吕氏兄弟看到常州市及中国房地产市场的发展潜力,决定涉足房地产开发行业。 2007年8月,吕氏家族利用建兴行的盈利以及来自其他个人投资与银行贷款,成立了港龙地产,并于当年在常州获得两幅土地的使用权。2008年,公司在上述两个土地上推出首个住宅项目港龙华庭及首个商业项目港龙尚层。

港龙地产土储分布。来源:港龙地产招股书 2012年,港龙地产的业务拓展至靠近长三角区域的城市。招股书说:“我们在长三角地区树立稳固地位,特别是在江苏省常州、常熟、盐城、连云港、南通,以及浙江省杭州、嘉兴、湖州及绍兴。2018年,进一步拓展至上海、河南省主要城市及贵州省。”根据披露,港龙地产当前有超90%的土地储备面积都集中在江苏、浙江两省,其中江苏占71.8%。 2017年-2019年,港龙地产的物业开发及销售收益分别约为4.34亿元、16.60亿元、19.78亿元,复合年增长率为113.5%;净利润分别约为0.33亿元、3.32亿元、4.70亿元,复合年增长率为278.6%;毛利率分别为21.9%、30.8%、42.7%。招股书称,于往绩记录期间,公司收益来自4个城市的9个开发项目。 2019年的营收不足20亿元,这在中国的房地产行业中,仍属于小型开发商。港龙地产并未披露近几年的销售额,而根据克而瑞研究中心的数据,2019年,港龙地产的全口径销售额、操盘金额分别约为299.4亿元、180.5亿元,排在中国房企第87位、第108位。 可以发现,港龙地产全口径销售额与操盘金额差别较大,销售额与营收之间也不太匹配。以近期提交招股书的房企领地集团为例,2019年,领地集团分别实现全口径销售额、操盘金额247.3亿元、237.4亿元,销售规模与港龙地产相当,但领地集团当年的营收达到75.68亿元,远高于港龙地产。 这或许与港龙地产和其他房企合作开发项目较多有关。招股书称,受到2015年与碧桂园合作的启发,港龙地产董事作出策略性决定,进一步探索与其他大型及知名房地产开发商合作的机会。截至2020年3月31日,港龙地产在22个城市建立业务,拥有64个开发项目,其中有49个是与碧桂园、中南建设、融创中国、弘阳地产、正荣地产等知名品牌旗下第三方合作伙伴共同开发。

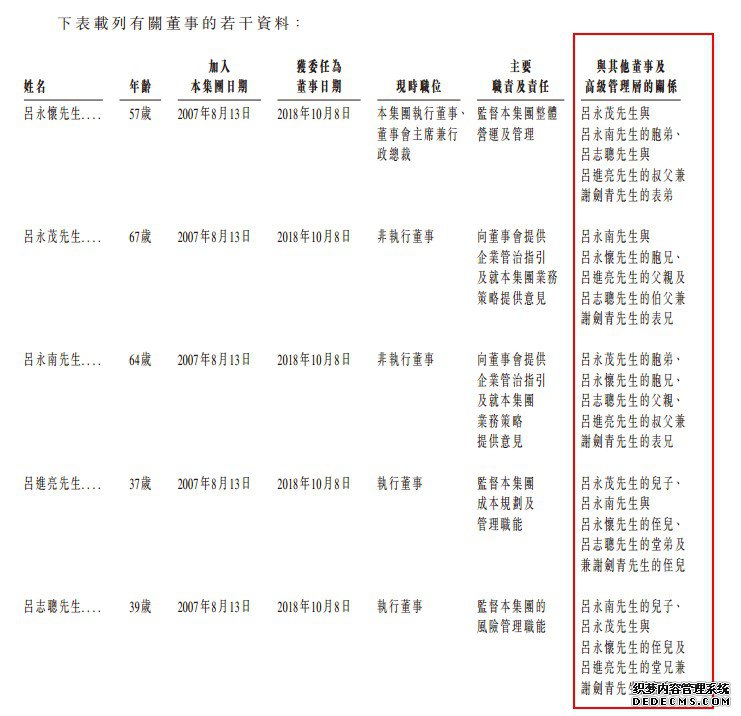

港龙地产董事会成员。来源:港龙地产招股书 与众多中小房企一样,港龙地产也保留着家族色彩。从股权上看,吕永怀及其儿子吕文伟、吕永茂及其儿子吕进亮、吕永南以及儿子吕志聪分别透过三家公司持有港龙地产42%、25%、32%的股份;董事会成员中,3位执行董事、2位非执行董事均由吕家人担任,吕家第一代中最小的吕永怀执掌公司权杖,出任董事会主席兼行政总裁,吕进亮、吕志聪担任执行董事;高管层面上,另一位行政总裁则由吕永怀的表哥谢剑青担任,负责行政及人力资源管理。 借款额增长16倍 现金流承压

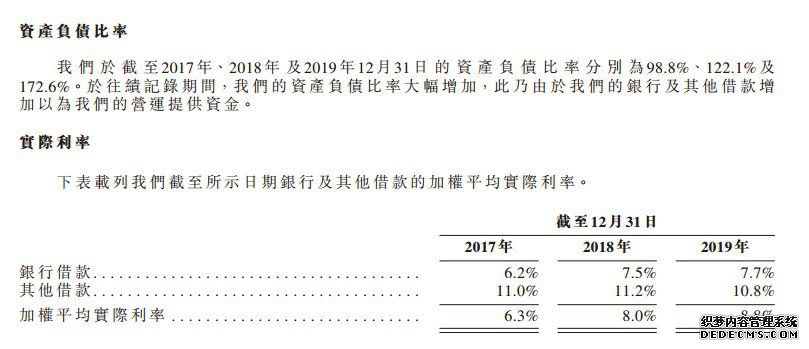

港龙地产负债率、借款利率数据。来源:港龙地产招股书 负债是压在房地产开发商身上的重担,港龙地产也不例外。招股书显示,截至2017年、2018年、2019年及2020年3月31日,港龙地产的资产负债比率分别为98.8%、122.1%、172.6%及287.0%。3年多时间,负债率上升了2.9倍。

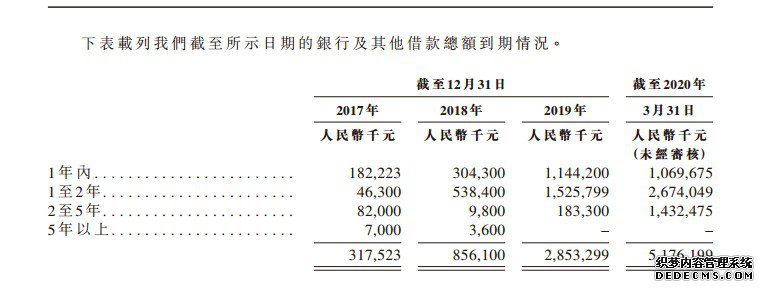

港龙地产借款总额到期情况。来源:港龙地产招股书 对于负债比率的大幅增加,招股书解释称,是由于银行及其他借款增加以为运营提供资金所致。数据显示,截至2017年、2018年、2019年及2020年3月31日,港龙地产的借款总额(包括银行贷款和其他借款)分别为3.18亿元、8.56亿元、28.53亿元、51.76亿元,3年多时间增长超16倍。 走高的还有借款利率。招股书显示,2017年-2019年,港龙地产的银行及其他借款的加权平均实际利率分别为6.3%、8.0%、8.8%,其中其他借款的实际利率分别为11.0%、11.2%、10.8%。 其他借款中,少不了房企们既爱又恨的信托融资,根据披露,港龙地产几乎所有信托融资的年利率都超过10%。截至2020年3月31日,未偿还信托融资及其他融资安排为16.11亿元,占总借款(包括银行贷款和其他借款)的31.1%。 2017年-2019年,港龙地产的利息覆盖率分别为7.6、5.8及2.1。招股书说:“我们的利息覆盖率于往绩记录期间下降,主要由于我们共同开发项目的计息融资增加。由于我们的共同开发项目一般于开发初期需要融资,且直至物业于较后期间交付后方会产生回报,故我们于2018年及2019年的共同开发项目数量增加及由于银行及其他借款的融资成本以及来自该等共同开发项目的附属公司非控股股权的计息现金垫款大幅增加,从而导致我们于往绩记录期间的利息覆盖率下降。”

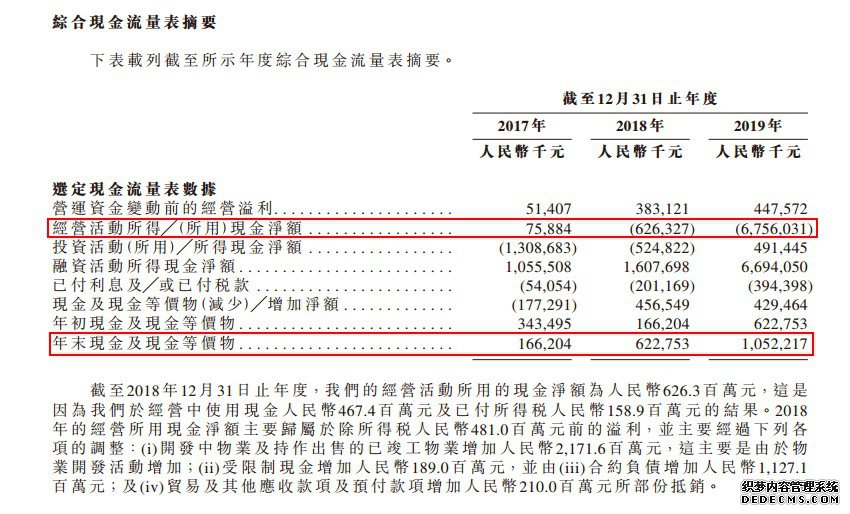

港龙地产现金流量表摘要。来源:港龙地产招股书 从借款期限看,截至2020年3月31日,港龙地产1年内到期的借款为10.70亿元,占总借款的20.67%,1年内的短债占比不高,但如果加上1-2年内到期的借款26.74亿元,2年内到期的借款占到了总借款的72.33%。截至2020年3月31日,港龙地产手上的现金及现金等价物为14.03亿元。 |