|

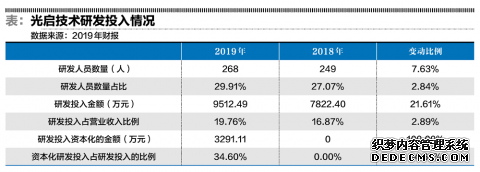

关于光启技术的此次收购,评估人员于2020年5月16日至22日对估值对象涉及的资产和负债实施了估值。正常来说,这样一个横跨几个国家的评估项目,一个月能出来评估报告就算很快了。对此,监管部门已经觉察出问题了,浙江监管局下发的《监管问询函》指出,根据评估机构的估值说明,本次纳入估值范围的资产主要为企业建造的房产、铁塔资产、定位数据中心及电信网络等,分布在柬埔寨、缅甸及菲律宾等国,请说明评估机构是否严格履行实地查勘程序,如是,请披露具体时间,如否,请说明评估机构程序是否到位,依据是否充分,评估结果是否合理。请评估机构对上述内容出具专项说明。 按相关的披露,海容通信评估值为35.12亿美元,账面净资产为23.78亿美元,增值率为47.69%。在投入巨大及大部分人都上不了网的几个国家,海容通信的营收规模远远不如国际大牌公司,但其盈利能力超强,销售净利润率远远高于国际大牌公司。 2019年其营业收入3.55亿美元,其中租赁收入3.24亿美元,销售收入0.31亿美元。根据管理层布局,未来海容通信租售比将朝着2:1的方向发展,以达到控制光纤战略性资产、掌握持续现金流的目的。 2017年至2019年,海容通信的财务费用分别为1123万美元、 2960万美元 和4468万美元。海容通信 2019 年整体贷款平均余额在7亿美元左右,由于贷 款项目多为5-7年期,随着融资项目下的工程逐步完工,相关贷款利息支出不再进行资本化,而转为费用化计入财务费用,因此财务费用大幅增加。 同一时期内,即2017年至2019年,海容通信的净利润分别为1.08亿美元、1.47亿美元、1.28亿元美元,所得税费用却越来越小,分别为-57万美元、-492万美元和-451万美元。所得税费用连续为负值的原因主要为与业务所在国享有的免税优惠政策以及资产评估减值按照所在国税法冲减相应的递延所得税的原因导致的。 海容通信的实际控制人为黄兴隆,与黄兴隆相关的国内6家公司中,4家注销、2家吊销。 高质押下的财富盛宴 2020年2月11日,光启技术披露公告,本次解除限售的股份数量为6.54亿股,占公司股份总数的30.37%。 上述股份中的59963.85万股处于质押状态,占公司股份总数的27.83%,占本次解除限售股份数量的91.65%。本次解除限售股份可上市流通日为2020年2月13日。 这批股东入股价格为7.13元,2017年光启技术每 10 股转增 7 股,入股价格变成4.19元。2020年6月12日,光启技术的收盘价7.36元,以解除限售股份数量计算,对应的市值48.15亿元,浮盈20.74亿元。 解除禁售后,减持套现还远吗? 截至5月29日,公司控股股东及其一致行动人持有股份9.93亿股(占公司总股本的46.07%),质押股份累计数量9.29亿股,占其所持股份比例93.54%。以6月12日收盘价7.36元计算,质押股份的市值为68.34亿元。未来半年内到期的质押股份累计数量 7152.88万股,占其所持股份比例7.21%,占公司总股本比例3.32%,对应融资余额3亿元;未来一年内到期的质押股份累计数量1.41亿股,占其所持股份比例14.19%,占公司总股本比例 6.54%,对应融资余额5.44亿元。 光启技术表示,质押到期前,公司控股股东及其一致行动人将采取包括但不限于重新质押、追加保证金或以其自有资金偿还等方式归还质押借款,公司控股股东及其一致行动人具备相应的资金偿还能力。 但从相关公司股东的情况来看,偿还能力堪忧。 公司大股东西藏达孜映邦实业发展有限责任公司没有实际开展业务,2018年、2019年没有应收,但亏损不少,分别亏损3.87亿元、2.99亿元,2018年年末、2019年年末负债总额均为57.18亿元,资产负债率分别为112.36%、98.16%,2018年年末资不抵债,净资产-6.29亿元。 另一个股东深圳光启空间技术有限公司的情况也许更好也许更差。2018年、2019年营业收入分别为45.37亿元、3962.27万元,分别亏损153.06亿元、1.31亿元。2018年年末、2019年年末总资产分别为1257.61亿元、12.05亿元,总负债630.31亿元、7.54亿元,净资产分别为627.30亿元、4.50亿元,资产负债率分别为50.12%、62.61%。这实在令人惊讶,2018年、2019年,数据差别如此巨大,千亿元与十亿元之间,难道没有异常? 光启系高举“超材料”、“隐身衣”等光环,旗下的公司到处买买买,涉及资金百亿元级别,借款是主要资金来源。所投资的公司基本上都不怎么赚钱,有些还是亏损累累,分红也非常少。光启系是靠什么来维持这么庞大的资金链?这也许比所谓的超材料、隐身衣、飞行包、云端号更加令人好奇。 研发投入资本化助飞业绩? 2019年营业收入同比增长3.78%,但净利润同比增长63.02%、89.77%,光启技术净利润大幅增加,离不开会计处理的变化。

在此之前,研发投入没有资本化,但2019年一下子资本化了3291.11万元,占利润总额的25.63%。也就是说,光启技术通过选择更激进的会计处理就可以获得这些利润了。 当然,自从2017年一季度近70亿元募集资金到位后,光启技术就过上了躺赚的美好日子,坐享上亿元的利息收入及不菲的银行产品理财收益。2017年至2019年财务费用分别为-10938万元、-9968万元、-9908万元,贡献利润总额的98.51%、106.96%、75.57%。2017年至2019年还享受巨额的政府补助:1395.73万元、7214.12万元、4755.16万元。 |