|

2019�꣬��è��˫ʮһ��ս����ʾ���ϼ�����(002127)���µ��ϼ���Ʒ�Ƴ�Ϊ��è��˫ʮһ����15�����۶���10��Ԫ��Ʒ��֮һ����˫ʮһ���������۶���15��Ԫ��ͬʱ������è��˫ʮһ������Ʒ�Ƶ����а��ϣ��ϼ���λ�ӵ��塣��Ʒ�Ļ𱬳̶ȷ�ͬѰ���� �����ͬʱ�������߶��ϼ��˲�Ʒ������Ͷ��Ҳ�������ҡ�2020��3�£��ʼ�֡�2019��ڶ������۲�Ʒ�������Ҽලר���鲻�ϸ��Ʒ����ҵ����������¶�У��ϼ������������������(����ΪC487811011)����Ȼ�������������ϡ������Ѿ������ϼ����̵�һ�α������Ʒ�������ϸ�ʵ���Ͻ�5����ϼ����������ϼ��ˡ����������㡢����̩�ϵ�Ʒ�ƾ����ʼ첻�ϸ��¼�� �ݱ����̱�ͳ�ƣ�2015�꣬ԭ�����й��ֶ̾�ȫ����ͨ��Ʒ�ij���У��ϼ����������ϼ���Ʒ�Ʒ�װ�����ֲ��ϸ�;ͬ�꣬ԭ�����й��ֳ̾���ϼ���Ʒ�ƶ������ϸ�;2017�꣬ԭ����ʡ���������ල�ֳ�����£��ϼ���Ʒ�Ʋ�Ʒ���ϸ�; 2018�꣬ԭ����ʡ���������ල���ٴζ��ϼ���Ʒ�Ʒ�װ��죬��Ȼ���ϸ�;�����ϼ���Ʒ�ƾ�����14�ι����ʼಿ�ż��ط�������Э��IJ��ϸ��Ʒ������;2019�꣬�Ϻ����г��ල�����ֶ�48����������Ь������Ь����Ь�����꽡��Ь�������г�����������죬�ϼ���Ʒ����Ь�ٴγ�첻�ϸ� ����Щ�ʼ����Ҳֻ�DZ�ɽһ�ǡ����£�һ�����ϼ��˵IJ����ȴ�����һ���ǿͻ�ԴԴ���ϵ�Ͷ�߲������ϼ���Խ��Խ���������ڷ���˼��ϡ��ϼ��˿�ν��Ȼ��վ�ڵ����ϵ����ߣ����в�������Ḷ���dz����صĴ��ۡ� ���죬��ˮ���о�������������ھ��ϼ��ˣ��㵽����ô��? һ���ϼ��˵ġ��ӻ��̡� �ϼ�����ǰ��Ϊ�ϼ��ˣ��ù�˾������1997��, ���й����������������ҵ֮һ���״���ů���²�Ʒ��������ƾ�費���IJ�Ʒ���������Ǵ��Դ��������ĵ��ӹ����ԣ��ϼ��˳�Ϊ���й�����Ʒ�ơ��ڱ�ů�����������������г�ռ����ʼ��λ��ǰ�С� �����ϼ��������ҵ��˵��2008����һ��������Ҫ��ת�۵㡣�ڽ���Σ��֮���ϼ��˿�ʼ���ת�ͣ����������еĹ�����������ȫ����ͣ������ʵ�����������������Ҳ��������֮���ϼ��˾�ֻ���������ƣ���Ʒ����Ȩ���������˼��¡�ҵ�����ʣ��ǩԼ����Ȩ��Ӧ���������ϼ��ˡ�Ʒ�ƵIJ�Ʒ�����ս�ԣ�һִ�о���10�ꡣ �ϼ��˵�Ʒ����Ȩ��Χ��������չ�������ļ��ס��������¿���ȵȣ������������˴��桢��Ħ�Ρ�����������ͯ�����ݽ�Ͱ��ů�������ȵȣ���һ���㡣�ϼ��˳ɹ�180��ת������һ��רע��ů���µ�Ʒ�ƣ�ת�ͳ��������ġ��ӻ��̡������仰˵���������д����ϼ���Ʒ�ƵIJ�Ʒ��������Ҳû���ϼ����Լ������IJ�Ʒ�ˡ� ���ڴ��ڼ䣬��˾û�˳�����û�˹��ˣ�ֻ�����Ƶ����ϵ���ģʽ�ù�˾��������������2015��ף��ϼ��˽������Ƽ���½��С�壬������Ϊ���ϼ����̡������ò�˵���ϼ��˵���νƷ����Ȩ�����ʲ�ģʽ���ӵ��˼��£��ϼ��˲�������Ʒ��ֻ�ǵ��Ƶİ����̣����仰˵��ֻҪ�̼ҿϸ���Ȩ�ѣ�����Կɡ��ϼ��ˡ���

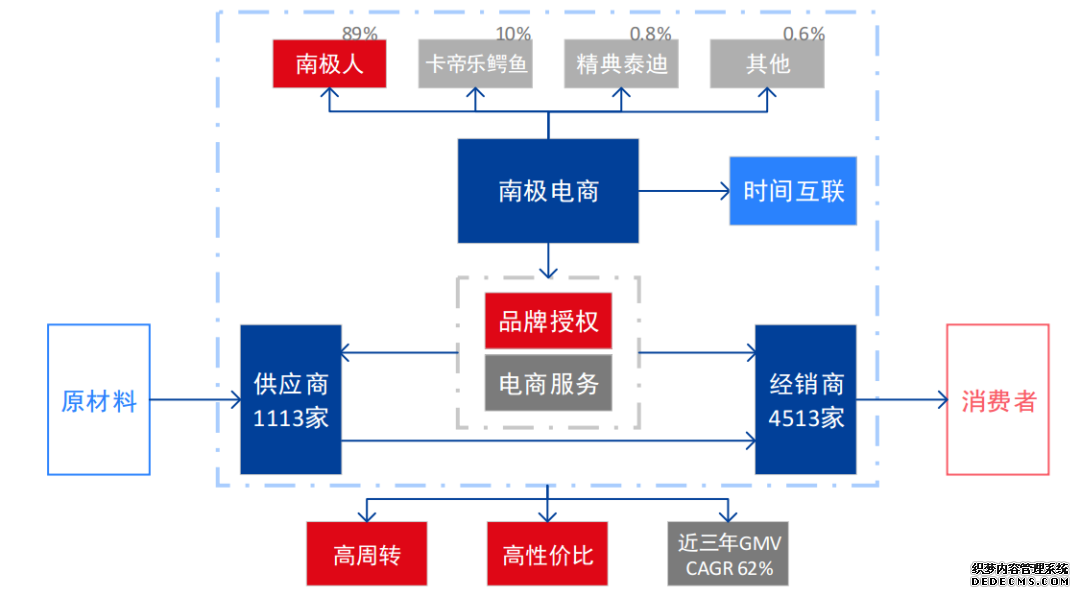

�ϼ�����Ʒ����Ȩҵ��ģʽ ���������ﲢ�ǽԿ��ϼ��ˡ� ���ڣ��ϼ����̾���һ�δ��չ���ӵ�е�Ʒ�Ƴ����ϼ��ˡ����������������㡢����̩�ϡ��ϼ���ѡ�ȡ����չ�֮����Ʒ�ƵĶ�λ��ͬ��Ϊ�������ṩ��ͬƷ�ƶ�λ����Ȩ������֮��Ӧ�����Ĺ�Ӧ�̺;�����������2019��ֱ���������1113�Һ�4513�ҡ�����Ȩ�ĵ��̸��Ƕ��5800�ҡ� ������Ƿdz����Ϳ����ڹ�˾����Ӫҵ���Ͽ��������ϼ����̵���Ӫҵ����ǻ������Ĺ��ҵ��Ͷ�ţ��Լ�Ʒ���ۺϷ���ҵ��(����Ʒ����Ȩҵ��)�� ����ͼ��֪���ƶ�������Ͷ�ŵ�ҵ��Ӫ�պܴ���Ǯ(ë���ʲ�7.5%)����Ʒ����Ȩҵ��ֻ��Ҫ�������Ӿ�����Ǯ��ë���ʸߴ�93%����ę́���ߡ����Ҳ���Ե�֪���ϼ����̵���Ҫӯ����Դ������������Ʒ����Ȩҵ�� �������ϼ��˵�Ʒ����Ȩ�Ŀͻ�Խ��Խ�࣬��Ʒ�Ƶ������г�����Ҳ������������Ӧ���ϼ����̵�Ӫ�����ٺ;�����Ҳ�ڷ�������������Ҫע����ǣ���2019��ȣ�Ӫ�����ٺ;������ͬ������ȴ��ʼ���ִ���»�����ˮ������Ϊ��Ӫ�պ;�����Ĵ���½��ܿ��������ڹ�˾ҵ��������ҵ�����ԡ�Ҳ����˵���ϼ���������Ʒ����Ȩ��ģʽ���Ǯ�������������أ� 1. ���������չ�����Ʒ��(����ʽ�չ�)��������Ʒ�ƶ�λϸ�֣����ٰ�Ʒ����Ȩ��ȥ; 2. ������Ʒ�ƵĻ����ϣ���������������εĹ�Ӧ��������ʹ�ù�˾��Ʒ����Ȩҵ���������; ��������2019���ͬ�����ٵĽ������������ʵ���ǣ��ϼ����̵���Ӫҵ�������ٶ�ȷʵ��������ˡ����仰˵��ҪôƷ����Ȩ���г������Ѿ����ڱ��ͣ�Ҫô�������ɽ���ϼ��˵�Ʒ�������ŵ���IJ�ƷƷ���Ͽͻ����ϿɶȲ��ߣ������г������ϼ��˵�Ʒ���������ȥǿ���ˡ� ���⣬����һ��������˼���ص���ǣ��ϼ�������Ȼ�Ѿ�û�г�������Ӧ��Ҳ�����п���ѹ�ķ��գ����Ⲣ����˵��Ӫ������ܸ������ǵġ� ��ʵ�����ϼ������������ʲ�ģʽһ��Ҳ�������ʽ�ռ�õ����⣬�����Եľ��ǹ�˾��Ӧ���˿�����ڳ���Ӧ���˿���ת����ƽ��һֱ��90�����ң������ζ�Ź�˾Ҫ�ջ�һ��Ʒ����Ȩ�����룬��ҪԼ3�������ҡ� �����ζ�ţ�һ����˾����Ӫҵ����Ȩ���Ƶ����ŷŻ�����Ӧ������һֱ�Ӹ߲��µĻ����ͻ���������ʴ���ù�˾�ľ�Ӫ��ֽ�����ʹ�ù�˾�����Ŀ�ʼ��¶���ʽ���ת������� �����������Ŵ���Ʒ��Ӳ�� һ����ҵһ�����Լ���������ת�͵�Ʒ����Ȩ�����Ա���ľ���Ʒ�ص����⡣��ȥ�ϼ����Ա�ů������ң�������û�й���ߵ��������̣�Ʒ�������˵�Ƚϼ� ����֮�����Ʒ����Ȩ�Σ���Ȩ���ϼ����̾ͱ�����Ʒ��(�ɱ�)����Ȩ(����)������ϲ��ϵ�����Ȩ�⡣��ΪԽ�ǶԹ�Ӧ�̵�Ʒ��Ҫ����ߣ�һ����Ʒ��Ӧ�̴ﲻ��Ҫ��Ʒ����Ȩ��ҵ���Ҫ���ˣ����DZ����ͬ����Եij��������г��ݶ ��Ӧ�ģ�����ϼ�����Ҫ���ϵؿ�����ռ�г��ݶ��ֻ�ܴ�����Ͳ�Ʒ��Ӧ�̵�Ʒ�����ż�������ϼ����̶���Ʒ�ص�Ҫ���ֻ��һ���ٵ͡�����Ǹ���ҵ��ҵ��ģʽ�ı�����������! Ҳ��Ϊģʽ��ˣ�Ʒ����Ȩ�Ĺ�����Ҳ�ض������˲��ġ���Ȩ��ϣ������ͨ�����ߵ�Ʒ��Ͷ�룬��ά���Լ����г��ڱ���Ʒ������������ϣ�����������ʱ�����������ʽ�Ͷ�룬ʹ�Լ�����������Ͼ����Ҷ����ϼ��˵�Ʒ��û���κ�άϵ����������������ϼ��������ˣ�����������һ��Ʒ�Ƹ��Լ��IJ�Ʒ���Ͼ����ˡ����ڳ�����˵�������Ʒ�سɱ�Ͷ����ȫ�����˷���Դ�� |