|

“全球汽车市场需要10年才能恢复到2019年水平。”

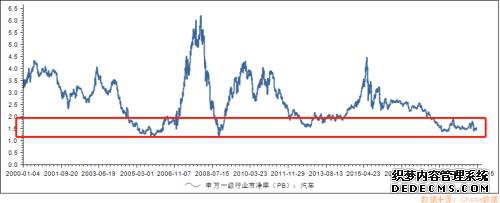

一方面,当前A股整体在3000点上下徘徊,市场情绪不高。 另一方面,作为房地产以外的中国第二大消费产业链,汽车消费近2年来景气度不佳,行业整体估值受限。 而且,相比于那些科技含量普通人看不太懂、市场追逐热炒的高科技股来说,传统行业的模式简单、增长逻辑有迹可循,我们很难在汽车领域找到如同新兴创业公司“市梦率”一般的估值回报。 相应的,结构分化的过程中,如果依然盲目追求当前的热点白龙马,也可能会遇到估值杀跌、估值上涨空间不足等潜在风险。 当前汽车行业的底部估值,如何才能转化为实质性的上涨空间? 这需要来自外部的刺激,比如政策支持。 大力出奇迹 过去十年,我国共出台过两轮针对汽车行业的消费刺激政策,都起到了不错的效果。 2009-2010年,购置税优惠+汽车下乡+以旧换新+老旧汽车提前报废补贴等一系列组合拳,给2008年金融危机后的国内汽车消费市场带来了显著提振。 2015-2017年,购置税优惠、旧汽车提前报废补贴的政策,也给当时汽车的销量增速下滑的趋势,暂且扳回了一局。

在当前疫情、国际局势等复杂因素影响下,2020年我国经济增长承压已经成为共识。从国家调控和经济增长动力的角度看: 如今,外贸进出口层面,当前外贸遭遇疫情导致的订单锐减和逆全球化趋势的双重压力。 投资层面,老基建效用递减、新基建还处于初步发展阶段。。 因此要想实现今年的经济发展目标,消费将是政策调控必须关注的大头。 但是当前消费层面存在“报复性消费”未至、“报复性储蓄”先来的消费氛围,我国最大的消费支出――房地产作为政策红线也不能松口子。因此作为国内第二大消费市场――汽车自然成为了促消费的重中之重。 近期,“促进汽车消费”的字眼已经在官方文件中屡屡出现,并且扮演着越来越重要的角色! 3月24日,商务部、发改委、卫健委发布《关于支持商贸流通企业复工营业的通知》,提出稳住汽车消费,积极推动出台新车购置补贴、汽车“以旧换新”补贴、取消皮卡进城限制、促进二手车便利交易等。 3月31日,国务院出台延长新能源汽车购置补贴和免征购置税2年、支持京津冀等重点地区淘汰国三及以下排放标准柴油货车、降低二手车经销企业销售旧车增值税税率等三项措施; 4月7日,中国新能源(行情600617,诊股)汽车企业“准入”规则宣布“解封”,降低了新能源汽车的准入“门槛”。 4月29日,国家发改委等11部门联合发布《关于稳定和扩大汽车消费若干措施的通知》,五大利好重磅出炉。 这两天,多名人大代表也纷纷拿出提案:比如取消汽车限购限行政策、解决交通拥堵、将车辆购置税改为中央地方共享税来提振汽车消费主动性和积极性,大力推动氢能产业持续健康发展等。 更大力度的促汽车消费政策已经箭在弦上,呼之欲出。

笔者预计,2020年下半年开始,随着重磅政策的落地,汽车消费将迎来一波有力的反弹,A股汽车板块也有望随之迎来修复性机会。 谁是赢家? 不可否认,当前的国内汽车市场在经历了20年的高速增长之后,确实进入了乏力期,前期火热的新能源汽车市场在退补的节奏中逐渐冷静下来,疫情的影响下,乏力的汽车消费市场更是雪上加霜。 无论是整车厂商还是产业链的上下游,都必须适应存量市场的新节奏。 从增量市场步入存量竞争的过程里,无论什么行业,最常见的现象就是――分化,当遭遇市场增速下行和疫情黑天鹅之后,这种分化速度将更快! 即便在政策的扶持下,汽车行业也不会出现天降甘霖、人人受益的美好局面,机会永远是结构性的。 对于疫情期间出现临时性危机的优质企业来说,政策利好是短期的雪中送炭、长期的锦上添花。 但对于已经在危险边缘无力挣扎的企业来说,政策的利好只能延缓死神到来的脚步。 政策洗礼到来后,新的结构性机遇已经开始酝酿。 在传统整车厂商中,从后疫情时代的品牌竞争力角度来看,4月销量数据已经初现端倪。 4月,国内汽车产销分别完成210.2万辆和207万辆,同比分别增长2.3%和4.4%,市场供需已经大幅改善,接近正常消费水平。 从类型上看,日系合资品牌和自主领军品牌走势总体较强。长安、吉利、一汽、广汽等厂家的乘用车零售都实现了同比、环比的双增,表现亮眼。 自主品牌龙头长安、吉利,国内品牌竞争力确立,后续增长空间较大; 一汽集团凭借红旗系列有望实现爆发; 广汽的乘用车中,日系合资车占大头,疫情影响下的爆发力值得期待! 从政策落地趋势来看,目前新能源成为政策重点倾斜领域,反弹机会大,但竞争的不确定性较高。 在补贴退潮后,新能源厂商间的残酷竞争仍在继续并且越演愈烈。部分过去的头部企业如北汽蓝谷(行情600733,诊股)由于对退补后的产品换代准备不足,缺乏新一代明星产品,目前面临后劲不足的状况。 与此同时,传统汽车厂商的新能源品牌也已经逐渐孵化完成加入战场,如长城汽车(行情601633,诊股)的WEY品牌增长势头正酣。 海外势力也在加速电动化转型,欧美老牌车厂的新能源车型纷纷落地,特斯拉国产车的降价给国内市场带来冲击,国内新能源战场形势趋于复杂化和严峻化,面临内外双重冲击。 因此,对于新能源汽车的整车厂商来说,接下来一年的争锋之战,不确定性实在难以估计。 新能源整车厂竞争的不确定背后,新四化转型趋势是确定的,产业链龙头受益。 相比于新能源整车厂,“新四化”产业链的供应商龙头在政策利好下的业绩上升,更值得关注。 比如,电动化趋势下,可以关注充电桩厂商、电池生产商、电池零部件供应商、氢能源的龙头,如特锐德(行情300001,诊股)、宁德时代(行情300750,诊股)、淮柴动力、比亚迪(行情002594,诊股)、恩捷股份(行情002812,诊股)等。 再如,智能网联化趋势下,可以关注特斯拉产业链国内部件供应商,如均胜电子(行情600699,诊股)、拓普集团(行情601689,诊股)、银轮股份(行情002126,诊股)、华域汽车(行情600741,诊股)等。 不过,考虑到这些供应商的市值已经比较高,政策刺激下,业绩虽然也将迎来修复提升,但从短期市值表现角度来看,笔者预计,前文提到的、被低估的优质燃油整车厂商,反弹力度或许更为明显。 决胜下一个十年 汽车市场需要十年才能恢复到2019年的水平,但十年的市场变迁足以改变很多事情。 崛起、没落、兼并、转型,往往在最艰难的时刻发生。 战役已经打响! 2030年,世界汽车市场格局,大有不同! |