|

�������뷭���������е��걨��֪����ʵ��2019���2018�꣬�������е�ҵ�ɱ����ϲ�δ������ĸı䡣������Ϣ�����ȥ��ͬ���½�9.00%�����������½��ڹ��������ú����Խ����ʲ���õ�ƱϢ���벻�ټ�����Ϣ�����Ӱ�졣

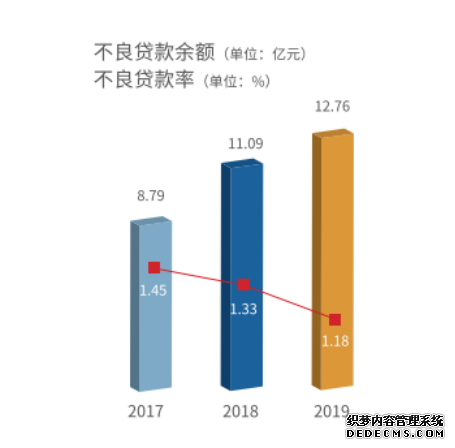

ͼƬ��Դ����������2019���걨 ����ֵ��ע����ǣ��������д����ģ���������˴������ծȨ������Ͷ�ʹ�ģ�����������������ͻ�����г��ձ�������ʲ��������Ǽ��ء�������ʾ���������������в�����������1.45%�½���1.18%�������г������д������Ρ������м��д����ģ����Ӱ�죬Ҳ�в�������������������Ƚ�һ���Ӵ�Ĺ��͡�

ͼƬ��Դ����������2019���걨 ������ʾ���������й�˾������˴����ģԼΪ���Ŀ������Ŵ�Ͷ�Ž϶������ֱ�Ϊ���ز�������������ҵ������ҵ�Լ������������ҵ������֮�����������ʲ������ܷ��ܿ��飬ֵ�ý�һ����ע��

|