|

2014年至2018年,由于平均预收账款的同比增速高于存货的同比增速,使得反映中骏集团存货去化压力的指标“存货/平均预收账款”由2013年的3.22持续下滑至2018年的1.83。 而截至去年末其存货为704.07亿元,同比增长106.63%;去年其平均预收账款为282.21亿元,同比增长51.93%。相比之下,去年该指标值为2.49,同比增长36.07%,表明中骏集团的存货去化压力有所增加。 此外,中骏集团的预收账款周转率由2015年的1.45持续下滑至2019年的0.76,说明其预收账款结转收入的速度进一步下降。总的来看,去年中骏集团的营运能力有所减弱,未来要着重关注该问题。 盈利能力下滑,费用管控需加强 目前中骏集团已形成以房地产开发为主体,以购物中心及长租公寓为两翼的“一体两翼”核心业务发展模式。去年,中骏集团共取得了7个购物中心及8个长租公寓项目。 然而,在业务拓展的过程中,中骏集团要加强费用管控能力,并“稳住”盈利能力。

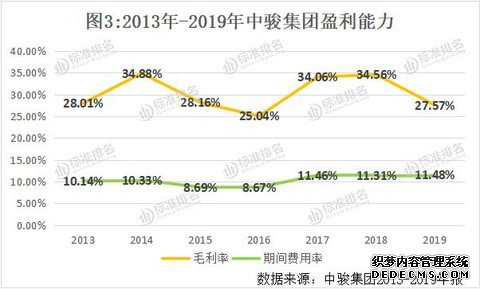

图3显示,去年中骏集团的毛利率为27.57%,较2018年大幅减少6.99个百分点,主要由于限价政策影响项目平均销售单价所致。期间费用率为11.48%,较2018年增加了0.17个百分点。总的来看,去年中骏集团的盈利能力有所减弱。 其中,去年中骏集团确认销售费用5.16亿元,同比增长29.52%,主要是年内在售项目数目大幅增加所致;管理费用16.16亿元,同比增长24.46%,主要是由于2019年包括了股权结算购股权开支约0.94亿元及管理人员成本增加以应付业务扩张所致。 融资成本上升,短期偿债能力下滑 随着业务不断的拓展,中骏集团的负债也在不断增长。数据显示,2018年末其负债总额为793.51亿元,同比增长59.93%;有息负债为333.38亿元,同比增长54.89%。2019年末其负债总额为1190.96亿元,同比增长50.09%;有息负债为420.77亿元,同比增长26.21%。 2019年,中骏集团共发行13.5亿美元的境外优先票据,票息率由7.25%至8.75%不等,年期由2年至5年。其中3.5亿美元所得款项用于提前赎回2020年7月到期的10%优先票据。 另外,去年9月中骏集团获得一笔两批本金为数5.16亿港元及1.8亿美元的定期银团融资,贷款期限为3年6个月,年利率为香港银行同业拆息或伦敦银行同业拆息加3.6%。此笔资金用于其现有债务再融资及应付一般企业资金需求。需注意的是,由于国内贷款利率趋升,中骏集团的平均融资成本从2018年的6.4%升至6.7%。 |