|

内容提要:

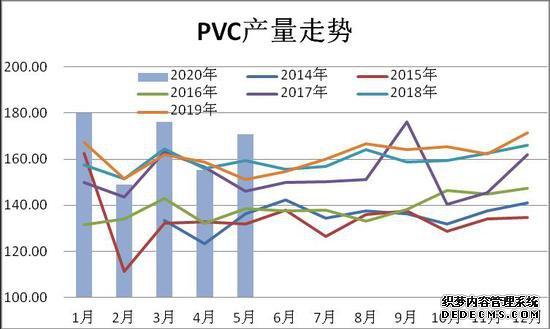

1、产能产量 从PVC产能图中我们可以看到,近几年,我国PVC的产能产量的增长速度都较慢,即便是2013年高峰的时候,产能增速也仅为7.35%。2014与2015年更是达到了负增长,显示PVC行业在淘汰落后产能方面取得了较好的成绩。2016年后,产能开始恢复正增长,但增长的幅度也很小,2016年为1.07%,2017年为2.66%,都没有超过3%。但进入2018年后,产能增速开始有所上升。据统计,2018年产能计划增长130万吨左右,增幅达到了5.52%。2019年,国内PVC产能增加了167万吨,增幅为6.81%。进入2020年后,PVC的产能增速继续创出新高。数据显示2020年,预计PVC的新增产能达到360万吨,增幅为13.75%。因此,若下游需求没有大幅上升,则2020年PVC的供应压力将明显高于2019年。 2020年5月,我国共生产PVC170.64万吨,环比上升了15.49万吨,升幅9.98%,同比也上升了了19.56万吨,升幅12.94%。2020年1―5,我国共生产PVC830.93万吨,同比上升了40.57万吨,增幅5.13%。 从产量走势图中可以看到,2020年前5个月,国内PVC的产量仍然呈现震荡走高的格局。其中1、3、5月份的产量均高居历年来的榜首。进入下半年后,随着一些新增装置的投产,预计产量仍将进一步上升,国内PVC的供应将保持充足。

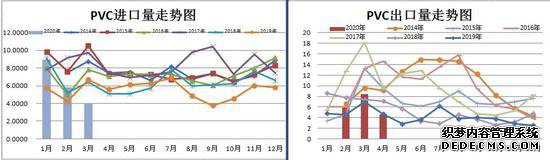

4月国内PVC进口量约为4万吨,环比3月份减少了1.77万吨,降幅高达30.69%,较去年同期水平则下降了1.59万吨,降幅为28.44%。3月份国内PVC出口量为4.58万吨,环比大幅减少了3.89万吨,降幅高达45.87%,较去年同期水平也下降了0.08万吨,降幅1.61%。2020年1-4月,我国共进口PVC18.74万吨,同比减少了3.53万吨,降幅15.84%;出口PVC19.23万吨,同比下降了1.76万吨,降幅8.4%。2020年4月份,由于国内PVC价格明显反弹,出口量大幅下降。而由于船期及需求的问题,进口量也同步减少。预计进入5月份后,PVC的进出口数量有望回升。

统计数据显示:2020年6月份,除了长期停车检修及不确定复产的装置之外(涉及的产能合计为470万吨,略高于5月份。7月份,国内PVC有9套装置进行检修,其中45套小修,涉及产能285万吨,这部分装置预计将在6月中旬恢复生产。另外4套大修,涉及产能约为185万。目前已知的有检修计划的产能基本集中在三季度,进入四季度后,检修的装置数量大幅减少,预计供应量将明显上升。

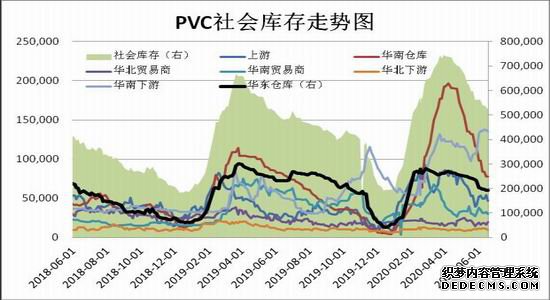

受生产企业降负,下游需求缓慢回升的影响,2020年6月份,PVC社会库存环比继续有所回落。但仍高于去年同期水平。数据显示:截至6月19日,PVC总库存报519606吨,较上月减少了75566吨,降幅12.7%,同比则增加了38870吨,增幅8.09%。分项细看,石化企业库存报46600吨,环比下降了6000吨,降幅11.41%,同比则增加了16200吨,增幅53.29%,华南仓库库存报77700吨,环比减少了53800吨,降幅40.91%,同比下降了1300吨,降幅1.65%,华东仓库库存19200吨,环比减少了51000吨,降幅20.99%,同比也下降了40000吨,降幅17.24%,华北贸易商报19700吨,环比减少了1900吨,降幅8.80%,同比也增加了200吨,增幅1.03%,华南贸易商报30100吨,环比下降了700吨,降幅2.27%,同比也下降了26000吨,降幅48.35%,华北下游企业报9900吨,环比增加了700吨,增幅7.61%,同比也增加了800吨,增幅8.79%,华南下游企业报135000吨,环比增加了37300吨,增幅38.18%,同比也增加了85000吨,增幅170%。 从以上数据可以看出,6月份,PVC的社会库存虽然仍有所回落,回落的速度较5月份有所放缓,绝对数值还处于多年来的高位区域,显示目前市场供应仍较为宽松。其次,可以看出,华南华北下游企业的库存明显上升,显示下游需求仍在恢复中,企业有囤积原材料的需要。 从历年来PVC库存变化的规律来看,自2016年有数据以来,我们PVC的库存一般都在每年的2月份与3月份创出年内高点,3月份到6月份之间,库存量开始快速减少。6月到12月则维持区震荡,重心下移的格局。这主要是由于春节长假期间,生产企业累库,而从4月份开始,天气逐渐变暖,下游企业开工率回升,再加上从4月份开始,生产装置逐渐进入检修期,导致供应减少,库存加速消化所致。进入2020年后,我们发现,受疫情的影响,PVC库存高点较往年有所延迟,但总体走势与前两年一样,库存量在3、4月份创出了年内新高后开始明显回落,预计PVC的库存走势规律仍将有效。

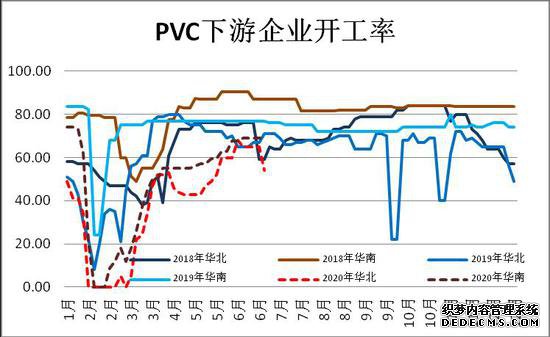

2019年6月份,PVC下游需求走势分化,华北地区下游需求有所回落,而华南地区则基本保持平稳。数据显示:截至6月19日,华北下游制品企业开工率报54%。环比回落了6%,同比也回落13%。华南地工开工率则维持在69%的低位区域。环比上升了1.5%,同比则仍回落了8%,显示国内的PVC下游需求较2019年明显减少,下游需求恢复得仍不足。从图中可以看出,2020年2月份,受疫情影响,PVC下游制品开工率几乎完全停滞,创出近几年来的新低,但进入3月份后,下游制品企业开工率回升的速度还是比较快的,目前华南下游企业的开工率恢复较好,但也略低于往年同期水平,华北地区下游企业开工率则明显低于往年同期水平,显示目前PVC下游行业恢复仍不足。

2020年6月份,国内电石的价格继续明显回升,但仍低于去年同期水平。截至6月18日,华东电石报3125元,较5月份上涨了125元,升幅4.17%,与去年同期相比,仍下跌了100元,跌幅3.10%。西北电石也有所回升,报2815元,环比上涨了210元,涨幅8.06%,同比仍下跌110元,跌幅3.76%。从电石价格走势图中可以看出,2020年一季度,国内电石的价格一路下跌。进入二季度后,电石的价格开始止跌反弹,但由于PVC下游需求不振,反弹的高度受到限制。进入下半年后,我们预计电石的价格将保持一个区域震荡的格局。

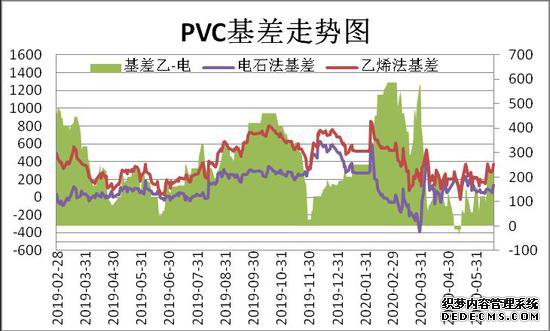

从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元――负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于6月19日,PVC基差为135元,较上月底回落了95元,目前处于正常波动区间。暂时没有出现套利机会。

五、观点总结 进入2020年下半年后,PVC的基本面继续多空交织,首先是疫情是否能够完全控制住仍然存疑。其次是原油的需求能否明显回升也不太确定。依靠减少供应而推高的油价是否能保持坚挺也是一个值得关注的问题。基本面上,三季度仍有不少PVC装置有检修计划,上半年受疫情影响,房地产行业数据不佳,不少数据都创出了新低,但下半年随着疫情的影响越来越小,下游需求预计会有一个明显的回升。因此,预计PVC三季度仍有望震荡走高。但进入四季度后,随着天气转冷,需求回落的影响,PVC或将再度回落。 |