|

本周聚焦:中国二季度GDP、欧日加央行议息、美股财报季开启…… 2020-07-13 09:00 展望本周,投资者除了需继续留意疫情方面的发展外,也将迎来消息面上的诸多新挑战。其中,中国二季度和上半年的经济成绩单无疑将最为受到瞩目,多位专家预测,二季度中国整体经济动能将进一步提升,GDP增幅大概率转正。此外,本周欧洲央行、日本央行和加拿大央行将分别公布利率决议,美国市场也将迎来美股财报季和恐怖数据等关键考验。诸多风险市场的云集,料将掀起市场新一轮行情波澜! 美元兑一篮子货币上周录得一个月来最大单周百分比跌幅。而与此同时,金价上周三则一度涨至每盎司1817.71美元,创下2011年9月以来的最高水平。上周金价累计上涨1.4%以上。 路透统计显示,美国上周五新增新冠病例超过6.9万人,连续第三天创纪录增幅,同时也是疫情爆发以来世界各国单日新增病例最高纪录。 但分析人士表示,外汇投资者可能更期待正在开发的新冠治疗药物。吉利德上周五表示,来自一项晚期研究的更多数据显示,其抗病毒药物瑞德韦尔可使患者临床康复,死亡风险降低了62%。这帮助推动美国股市上涨,压低美元。 Tempus Inc负责交易和交易的副总裁John Doyle称,“这些天谈论美元走势时,都是和风险情绪相关,现在仍是这种情况。我认为药物的消息抵消了病例激增的影响。” 展望本周,投资者除了需继续留意疫情方面的发展外,也将迎来消息面上的诸多新挑战。 其中,中国二季度和上半年的经济成绩单无疑将最为受到瞩目,多位专家预测,二季度中国整体经济动能将进一步提升,GDP增幅大概率转正。此外,本周欧洲央行、日本央行和加拿大央行将分别公布利率决议,美国市场也将迎来美股财报季和恐怖数据等关键考验。诸多风险市场的云集,料将掀起市场新一轮行情波澜!

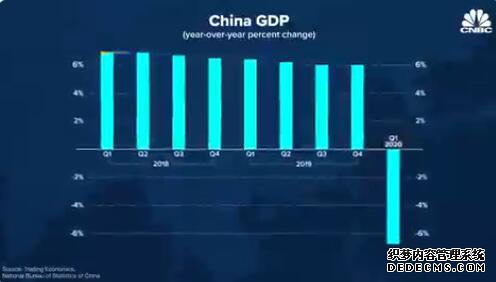

☆本周看点①:中国二季度GDP出炉 本周四(7月16日),中国将公布第二季度GDP、6月工业增加值、固定资产投资、社费消费品零售总额等多项经济数据。随着过去数月中国逐渐摆脱疫情拖累,二季度乃至上半年的经济成绩单,无疑将备受全球市场的瞩目。 分析人士认为,随着中国生产继续回升,基建投资和消费继续改善,二季度GDP增速有望转正。内需改善为经济稳步上行提供动力,逆周期调节政策持续发力,推动经济加速修复,为资本市场发展提供更加坚实的基本面支撑。 受新冠疫情影响,国家统计局此前发布的数据显示,经初步核算,一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

而展望二季度的数据表现,华创证券首席宏观分析师张瑜表示,预计二季度GDP增幅2.7%左右。二季度第二产业的恢复是较为强劲的,无论是工业还是建筑业。按照估算,在二季度GDP回升至2.7%的情况下,第二产业贡献1.8%(去年二季度第二产业贡献2.3%),第三产业贡献0.9%(去年二季度第三产业贡献3.6%)。第三产业恢复情况明显慢于第二产业。 国泰君安研究所全球首席经济学家花长春则认为,5月份经济数据奠定了接下来经济逐级抬升的态势,预计二季度GDP增幅3.4%。 中金公司首席经济学家彭文生预计,二季度经济增速大幅回升,GDP同比增速介于2.4%至4.5%。 此外,中信证券预测认为,二季度后半段经济已经表现为从疫情后复苏回补逐渐过渡到周期性上行,6月预计是经济基本面数据重要的分水岭,经济超预期的可能性较高,综合判断预计二季度GDP增速为3.5%-4%。 分析人士指出,若中国二季度GDP能如市场预期转正并录得不俗的增长,无疑将有望提振全球市场风险偏好情绪。作为最先受到疫情影响的经济体,中国经济的复苏势头也有望为全球经济树立信心。国际货币基金组织(IMF)此前发布的最新报告预计,中国2020年经济增速为1%,在全球主要经济体中唯一实现正增长。 ☆本周看点②:欧日加央行利率决议 在央行层面,本周将是一个不折不扣的大事周,包括欧洲央行、日本央行和加拿大央行在内的三家央行将分别召开议息会议。此外美联储也将公布最新经济褐皮书报告。 其中,日本央行和加拿大央行将于周三(7月15日)率先登场。日本央行可能会对经济前景持谨慎乐观的态度,暗示央行已经采取了足够的措施来缓解疫情造成的打击。但考虑到日本央行在3月和4月利率决议中增加了刺激计划,市场普遍预期日本央行将保持货币政策不变,投资者可关注届时将公布的经济展望报告。 加拿大央行方面,加拿大国家银行财富管理(NBF)称,随着经济前景变得更加明朗,加央行将需要在政策利率方面提供更多指引,料将以明确的前瞻性指引形式出台,可能在今年秋季。 相比于上述两家央行,将于周四最后登场的欧洲央行相对更为受到关注,不过该行本周或许也将大概率按兵不动。 据金融时报,此前欧洲央行行长拉加德表示,7月即将召开的会议上,他们计划“不作为”,保持利率不变;同时,由于近期的通胀率一直保持在0%以上,所以无需进一步下调实际借贷成本利率。 荷兰国际银行表示,在德国议会的帮助下,有关德国法院裁决的紧张气氛已有所缓解,欧洲央行可再次集中精力对抗疫情造成的经济影响。现在料还不是欧洲央行采取任何新行动的时候,周四的欧洲央行利率决议应使行长拉加德的沟通能力得到更多展示,而非货币政策的未来途径。 该行指出,“近期欧元区债券收益率重回危机前水平以及欧央行放缓购债步伐,引发了市场对紧急抗疫购债计划(PEPP)提前结束的猜测。但我们认为这种猜测还为时过早,因欧元区经济前景仍具有相当大的不确定性。” ☆本周看点③:美股财报季开启 在美国市场方面,上周道琼斯工业指数和标准普尔500指数均结束了连续两周的涨势,不过科技股的韧性则推动纳斯达克指数在连续三周上涨后再度创下新高。而本周,美股财报季的开启,或许将决定美股的下一步走向。 “整体反弹仍非常狭窄……一些高估值的超大型股正变得超买,”Miller Tabak首席市场策略师Matthew Maley周日在一份报告中表示:“因此,我们必须等一等,看看标普500指数的关键阻力位是否真的被突破上行,然后才能证实大盘的另一轮涨势已经开始。” 财报季将于本周拉开帷幕,各大银行和其它公司将公布季度业绩。摩根大通(JPMorgan)、花旗集团(Citigroup)和富国银行(Wells Fargo)定于周二开市前公布财报。 |