|

2020年前两月,中国累计进口废铜11.95万吨,同比下滑48.5%。今年前5批废铜批文核定进口量共计52.77万实物吨,按80%的平均品位,折合为42.21万金属吨。废铜转再生(黄)铜原料标准细则已经公布,自2020年7月1日开始执行。国内粗废铜紧张局面将进一步缓解。

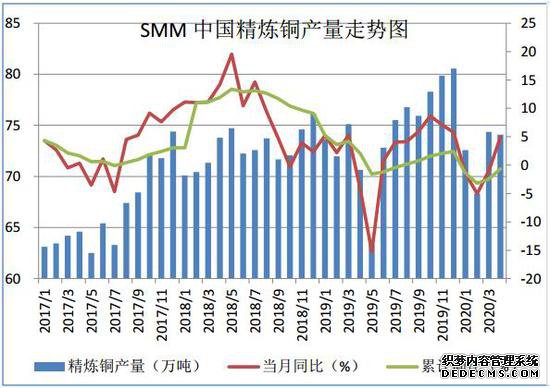

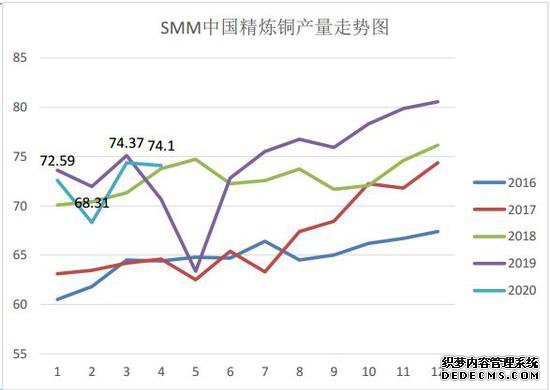

数据来源:国家统计局 wind 东吴期货 5.一季度国内精炼铜产量小幅下降 中国精炼铜产量走势图

数据来源:SMM 东吴期货 中国精炼铜产量走势图

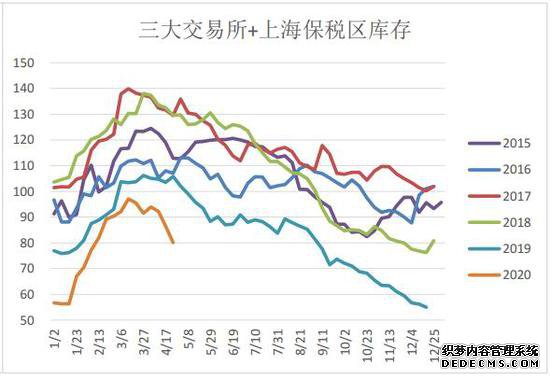

数据来源:SMM 东吴期货 2020年3月SMM中国电解铜产量为74.37万吨,环比增加8.87%,同比减少0.98%。一季度产量累计为215.27万吨,累计同比减少2.46%。预计4月产量为74.1万吨,环比降幅0.36%,同比增幅4.88%;至4月累计电解铜产量为289.37万吨,累计同比回落0.68%。4月虽然有不少炼厂进行常规检修,但由于新增产能继续爬产,以及疫情影响消退,电解铜产量预期较3月基本持平。 6.国内需求强劲,进口窗口打开保税区库存续降 三大交易所总库存

数据来源:SMM wind 东吴期货 三大交易所+上海保税区库存

数据来源:SMM wind 东吴期货 截止到5月1日当周,上期所库存量周环比减少2.8万吨至23.1万吨,比去年同期高1.9万吨。同期LME库存减少1.1万吨至25.1万吨,比去年同期高2.3万吨。三大交易所总库存减少3.9万吨,达到52.1万吨,比去年同期高5.1万吨。据有色网统计数据,上海保税区的铜库存则减少2.63万吨至27.95万吨,比去年同期低30.9万吨。在国家依靠基建工程刺激经济复苏的背景下,下游行业需求表现强劲,尤其是电力行业。高进口利润促使贸易商加快报关进口速度,加速保税区库存下降。 7.3月固定资产投资增速回升,4月国家电网订单需求增加

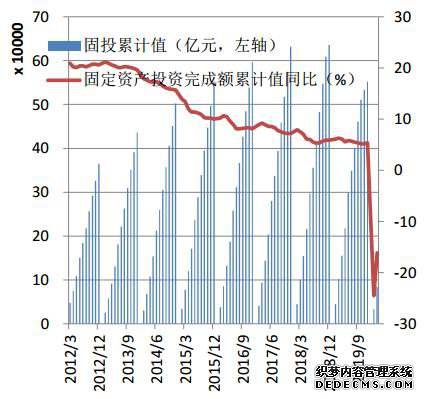

数据来源:国家统计局 东吴期货

数据来源:国家统计局 东吴期货

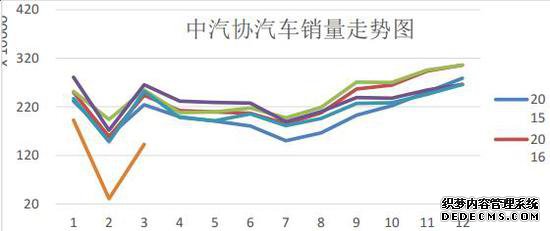

数据来源:国家统计局 东吴期货 1-3月份全国固定资产投资(不含农户)8.4万亿元,比上年下降16.1%,1-2月为降24.5%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年下降19.7%,降幅比前两月收窄10.6个百分点。 1-3月份国家电网实际完成电网投资365亿元,同比降低27.4%。3月下旬国家电网将2020年初步安排电网投资上调至4500亿元,较年初安排的4000亿元,上涨12.5%。四月中旬开始,国家电网电缆订单需求恢复并增加。 8.一季度中国汽车、家电销量受疫情影响大幅下滑,3月环比改善 根据中汽协的数据,3月汽车产销产销量比上年同期分别下降44.5%和43.3%。一季度汽车产销同比分别下降45.2%和42.4%。

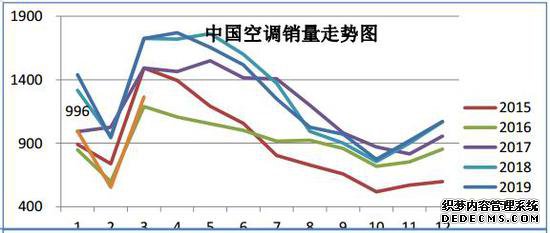

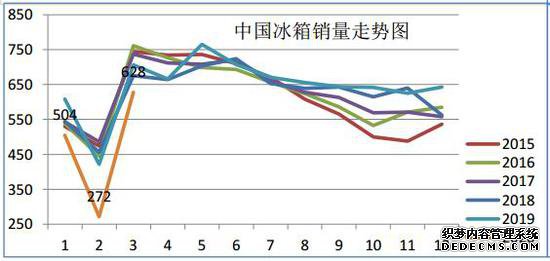

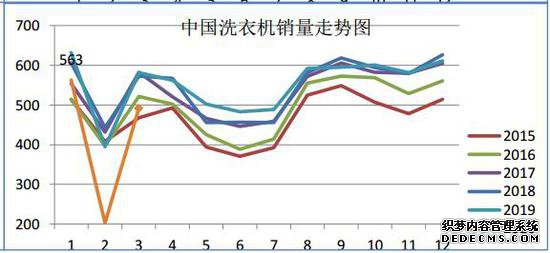

数据来源:中汽协 产业在线 wind 东吴期货 根据产业在线的数据,1-3月空调整体销售2813万台,同比下降31.6%。冰箱整体销售1404万台,同比下降19.1%。洗衣机整体销售量1258万台,同比下降21.8%。销量环比改善,但预计上半年汽车、家电销量整体仍较疲弱。

数据来源:中汽协 产业在线 wind 东吴期货

数据来源:中汽协 产业在线 wind 东吴期货

数据来源:中汽协 产业在线 wind 东吴期货 三、5月铜价走势分析 4月随着全球疫情扩散放缓以及持续推出的经济刺激政策,市场情绪有所缓和;特别是中国在疫情得到控制后生产得到快速恢复,也让市场看到了希望,铜价企稳。月末随着中国现货市场趋紧,带动铜价进一步反弹。前期跌破5000主要还是疫情带来的恐慌性抛售,以及随后的流动性紧张导致的被动抛售。后期欧美经济及需求仍较疲弱,且疫情恐随着企业复工仍有反复,但除非市场预期铜供应将出现大规模过剩,铜价回落空间有限。因为现在全球流动性泛滥,不会给铜价以较大的短期下跌空间,即使二季度受疫情影响需求比较差,只要中长期看法不变,铜价就没有太大的下跌空间。从供需角度来看,国外短期需求受到疫情影响明显,但全球最大的铜矿出产国智利和秘鲁出现物流中断。中国从智利、秘鲁进口的铜矿占进口总量的60%以上,进口的精铜占全部进口量的35%,船期延误导致4月以后到货会越来越少,5、6月同样面临严重的减量风险。部分国内炼厂由于受到原料供应压力,选择将年度检修计划调整至二季度,目前来看二季度国内检修量要较年初计划有较明显增加。海外原料供应偏紧的情况或将维持到5月下旬或6月初。目前国内现货供应仍偏紧,全球显性库存持续下降,虽全球宏观经济前景不容乐观,需求全年也面临较大萎缩风险,但短期价格仍有支撑。操盘方面建议观望为主,等待抛空机会,或择机买近抛远,买国内抛国外反套。 (责任编辑:赵鹏 ) |