|

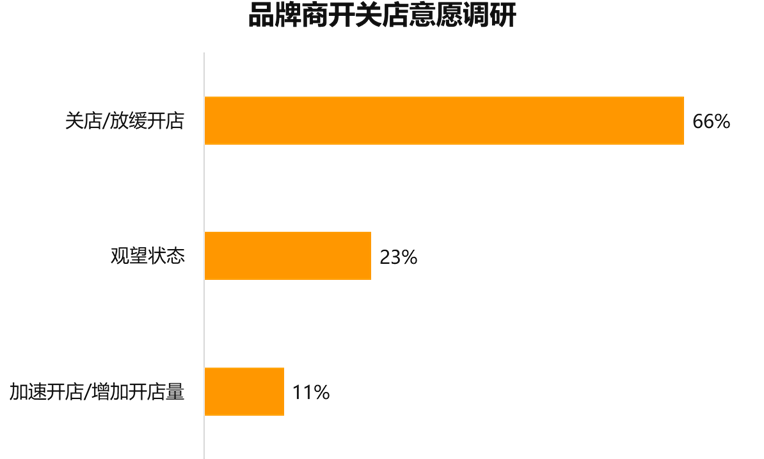

线下客流受疫情冲击一蹶不振,发展线上渠道成为购物中心自救的重要举措。在疫情期间,部分购物中心推出微信朋友圈、“云逛街”、直播购物、360°VR购等购物新模式,扩大销售渠道,但绝大多数购物中心的线上自救效果不佳。 品牌商经营复苏尚需半年 现金流断裂风险高 购物中心高速发展六年,行业进入运营调整期。2019年,上海有50%的购物中心一年调整上百家品牌;北京有75%的购物中心调整50家以上品牌。随着疫情冲击,品牌商面临主动调整和被动调整的双项考验。传统开、关店判断决策依据失效,为保证精准高效开好店关弱店,亟需建立动态科学的选址模型。 复苏需要5.5个月,但中小品牌商现金流只能撑3个月 调研分析得出,在考虑经营预期的条件下55.6%的品牌商平均复苏周期在5.5个月以上。但就目前来看,中小零售品牌商的现金流只够撑3-6个月(甚至2-3个月),而大型品牌商也只是现金流较好,但实际业绩受损情况依然严重。 66%品牌商关店和减缓开店,体验/餐饮业态损失最大 在现金流紧张的情况下,有66%品牌商疫情期间减缓拓展步伐、关掉亏损店,关店潮将持续进行。疫情对餐饮业态的冲击重大,部分餐饮品牌关掉75%的门店。

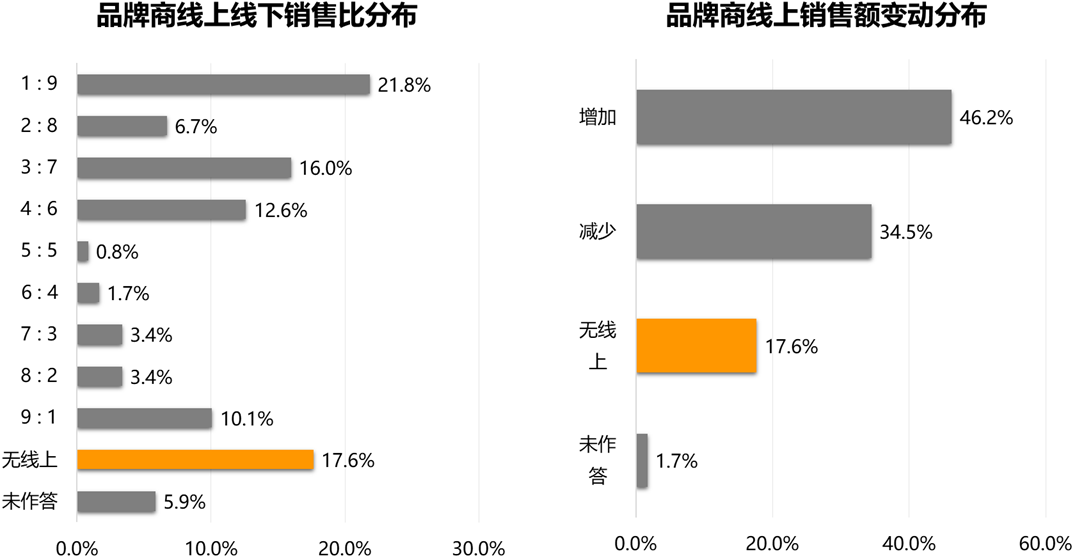

数据来源:赢商大数据 疫情对餐饮业态和体验业态的冲击重大,部分餐饮品牌关掉75%的门店,但向好的是目前餐饮已经大部分恢复营业。但在4月份尚有部分业态无法开业(即便开业,也几乎零客流),包括影院、KTV、电玩、健身房、教育培训、展览等体验/休闲业态,以及儿童游乐、早教等部分儿童亲子业态。 对经营预期无信心,85.7%品牌商停止招聘或裁员降薪 调研显示,认为消费意愿不会明显提升的占比达到9成以上。并且认为营业额预期、日均客流量预期、库存现金预期、承租意愿预期呈下降走势的品牌商平均占比仍然高达73.68%。受此影响高达85.7%的品牌商采取停止招聘或裁员降薪的做法。 品牌商数字化程度较高,但线上线下结合效果不佳 消费市场的数字化,根本上为品牌商的数字化提供了优良土壤。调研显示,虽然无线上渠道的连锁品牌商占比不到2成,但从整体来看,线上线下结合的效果不佳。

数据来源:赢商大数据 3 结论:扩大减税范围 并加快政府及实体商业数字化步伐 随着疫情防控常态化,其对实体商业的影响还将持续很长时间。目前,购物中心自身运营困难重重,而购物中心与品牌商因租金和客流问题引发的矛盾在不断升级,另外购物中心之间的竞争也在持续加剧。因此 建议国家推出更大力度的支持政策,特别是财税金融与促进商业等相关措施,同时支持实体商业业务数字化转型,以实现增加客流、提高客户粘性、促进客单转化的目的。具体建议如下: 建议政府部门及协会,加强实体商业的监测和预警 疫情期间实体商业损失惨重,而在全国范围内对于待开业和已开业购物中以及连锁品牌的数据化预警机制,更有利于政府相关部门了解市场情况,及时规避,防范风险于未然。具体建议如下: (1)实体商业是新基建的核心应用场景,数字化建设涉及到基础设施,例如物联网设备、数字化触点等,建议政府应加大在该领域的投入。 (2)国内各城市人均购物中心面积差异较大,密度不一。建议各地政府相关部门,应建立实体商业数据库,优化商圈布局,优化实体商业网点,引导企业差异竞争。 (3)建议政府部门应建立、完善对实体商业客流、消费动态的监测和预警机制。利用商业大数据,及时发现市场机会与风险。 (4)目前,国内基于连锁品牌商的线上和线下数据建设缺失。建议全国各类行业协会、地方协会及研究机构,应该深入开展自主品牌系统研究。将全国连锁零售品牌、热门新兴品牌、高潜力区域品牌、中华老字号、海外品牌等纳入数据建设,完善监测机制,实施前瞻性研究。 建议继续减税降费,并鼓励实体商业转型、创新 自疫情发生以来,国家持续出台各种救助帮扶举措,然而,由于海外疫情的失控蔓延,使得疫情对国内经济社会的影响时间超出预期,对实体商业带来的创伤后遗症开始一一浮现。开发商和品牌商在积极自救的同时,对于国家相关扶持政策的需求也越来越迫切。具体建议如下: (1)建议实施企业全面减免房租,部分或全部减免三项社会保险单位缴费部分,购物中心业主通过主动调降或减免租户租金的部分得以抵税。同时,鼓励银行将资金贷给中小型的项目方和品牌商。 (2)鼓励适合的零售商、品牌商,在公共空间通过设立集市、展览等方式促进销售及展示推广;并鼓励“夜经济”“假日经济”等,延伸服务空间和时间。 (3)建议政府鼓励支持实体商业的业务数字化。鼓励运营商建设场外和场内数据、挖掘客群画像等;支持实体商业开展线上运营,激活存量客群,挖掘增量客群。 (4)针对区域型的中小型购物中心或百货,在“最后一公里”突围取胜,鼓励其向社区商业和邻里中心的改造和建设。 |