|

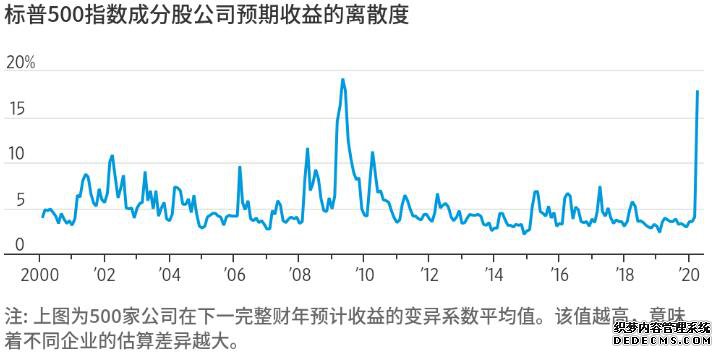

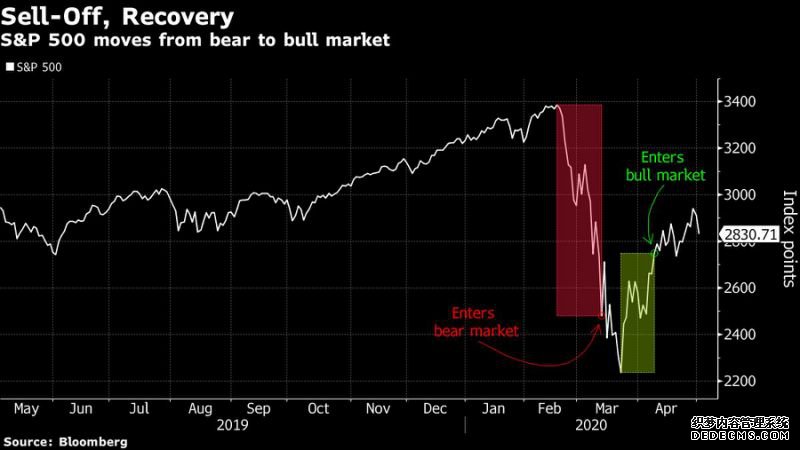

美股迟早将再尝暴跌苦果?业内大佬警告目前估值不合理! 2020-05-05 12:19 目前,标普500指数已较3月低点上涨了27%。基金经理们认为此轮反弹很大程度上是因为美联储的刺激措施,但股价上涨与经济可预见性之间存在脱节,为本轮反弹增添了不确定基调。 目前,标普500指数已较3月低点上涨了27%。基金经理们认为此轮反弹很大程度上是因为美联储的刺激措施,但股价上涨与经济可预见性之间存在脱节,为本轮反弹增添了不确定基调。 许多投资者表示,在如此多事情都不明朗的情况下,他们对重返股市感到犹豫,尽管其中有些人也怕错过股市继续攀升的良机。 企业利润究竟会下降到什么程度,这是一个极具争议的话题。根据BofA Global Research的数据,分析师之间的分歧加大,3月份他们对标普500指数成份股公司下一个完整财年利润预期的差异达到2009年5月以来的最高水平。

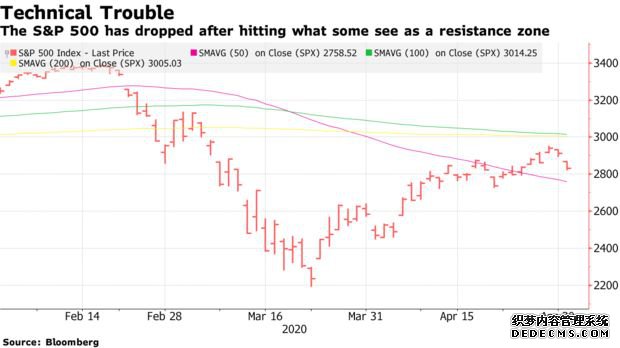

Thornburg Investment Management投资组合经理Ted Chang说:“我们是在黑暗中飞行”,该公司管理着380亿美元的资产。“所有人都能肯定地说预期必将下调,但没有人可以说出需要下调的幅度。” 在本周,投资者将仔细分析华特迪士尼公司(Walt Disney Company)、通用汽车公司(General Motors Co.)和希尔顿酒店集团(Hilton Worldwide Holdings Inc.)等公司发布的收益报告,并从4月份的非农就业报告中寻找有关今年剩余时间前景的线索。 基金经理们今年迄今已承受了股市的一轮剧烈震荡,而上述对美国企业难以预测的前景又令他们面临新挑战。2月19日-3月23日,标普500指数累计下跌34%,但此后该指数大幅反弹,使年内跌幅收窄至12%。 但即便如此,一些投资者仍怀疑分析师在下调业绩预期方面行动太慢。纽约梅隆(BNY Mellon)旗下Lockwood Advisors的首席投资官Matt Forester表示:“这对市场来说有些令人担忧,我们即将进入下半年,随着前景越来越糟,我们只会看到负面消息缓慢而稳定地出现。” 从技术面看,摩根大通技术策略师Jason Hunter和Alix Tepper Floma表示,标普500指数可能已经形成了一个中期顶部。他们在上周五在一份报告中称,标普500指数在进一步逼近2900点附近的阻力位后,出现了一周的下行逆转。尽管关键阻力位的连续两日回调目前只是暂时的,但至少标志着始于4月中旬的升势减速模式延续。

☆业内大佬发出预警 路透调查显示,全球基金建议将债券持仓规模提升至七年来最高水准,同时减持股票。“无论是疫苗取得突破方面,还是经济方面,任何具体的发展都无法说明近期股市走势是合理的。防控封锁措施目前还会继续,照道理股市风险更加偏向下档,”美国一家大型基金管理公司的全球投资长表示。 在回答一个额外问题时,21位基金经理中有18位,即超过85%表示,未来三个月股价走势风险更加偏向下档。“受大量不确定性推动,股价风险更加偏向下档。另外,经济数据和企业获利有很大的下档空间,”安本标准投资管理资深量化分析师Craig Hoyda表示。 美股著名空头、浑水资本创始人Carson Block也预计股市将大跌。他在接受彭博电话采访时表示:后市方向应该会是大幅下降。Block指出,在需求被疫情压垮,而且不太可能在短期内恢复之际,很难相信股票市场正在以其当前的估值水平进行交易。他说,“这不合情理”。

目前,美国基准股指成分股的预测市盈率达到20倍,比2月该指数创历史新高时还要昂贵。“就中期而言,我不认为股票能以目前的估值水平进行交易,”Block表示,“基础经济已经摔倒,我只是认为投资者尚未理解这一点,他们还没有看清楚当大量企业破产时经济的样子。” Block表示,当前的股票价格表明投资者对风险变得多么“令人难以置信的沾沾自喜”。尽管必须采取财政和货币刺激措施来应对疫情的经济影响,但他希望这次政策能够“尽快”撤出。不过,他预计扩张性的货币政策将至少维持“四年”。 无独有偶,前高盛分析师Will Meade表示,今年剩余时间股市的表现看起来更糟,他预测,2020年剩余时间,股市将下跌40%。Meade说,今年很可能会“完全像”2000年的互联网泡沫破灭。“2000年,纳斯达克指数出现了与今年股市类似的熊市反弹,先是下跌了40%,随后又从底部反弹了42%。其随后停滞不前,然后下跌43%,四个月后再创新低,”Meade说道。 他补充称,与2000年一样,即将到来的总统大选将带来更多的风险和不确定性,而散户参与和杠杆率则接近2000年的泡沫水平。最后,巴菲特在囤积“创纪录数量的现金”,就像他在2000年所做的那样,他说,这是未来股市恐将下跌的又一个迹象。 美股 热点 下一篇:美国肉类供应愈发紧张!汉堡店没汉堡、超市..

热点阅读

目前,标普500指数已较3月低点上涨了27%。基金经理们认为此轮反弹很大程度上是因为美联储的刺激措施,但股价上涨与经济可预见性之间存在脱节,为本轮反弹增添了不确定基调。

在新冠疫情的冲击之下,人们究竟是应该担心通缩还是通胀?眼下,许多人的答案也许是前者,但在不少逆向思维者的眼中,后者可能才是真正的危机所在!

|